她理财 App

她理财 App

想给爸妈准备养老金,买不到、不划算?

作为子女,都是希望父母能过得更好![[落寞]](https://static.talicai.com/emoji/talicai/emot36.png)

一直以来都有很多她蜜提到,想给爸妈准备一点养老金,但由于他们年纪比较大,往往买不到比较合适的产品了。

要么就是有合适的产品,但交费的时间太短,加上自己资金不多,以后拿的钱非常少,感觉不是很划算。

怎么办呢?其实可以考虑给自己买一份金满意足臻享版,给爸妈用或和爸妈一起用~

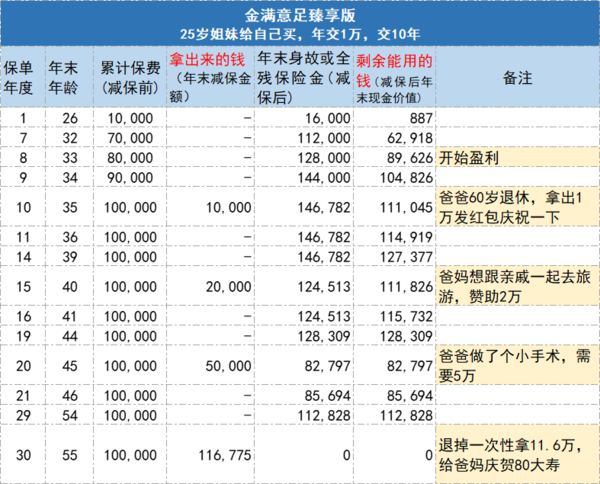

方式一:给爸妈存一个养老小金库,专款专用。

小A今年25岁,是刚毕业3年的上班族,爸妈50岁,都交了社保,退休就能拿养老金,但估计每人只有2千左右。

小A就想自己每年给爸妈存一点钱,等以后什么时候爸妈有需要了,可以拿出来给到他们。这样爸妈开心,自己也不会有太大压力。

小A买金满意足臻享版,一年交1万,好在爸妈还年轻选择交10年也还不错:

第8年保单的现金价值就超过已交保费;

一直不用的话,第10年交完保费后,保单里已经有12万。

第15年,有14.3万;

第20年,有17万;

第30年,有24万,越往后越多。

那这份保单可以怎么用呢?

比如,小A35岁时,爸爸也60岁退休了,可以取1万出来,给二老发个大红包。

爸妈65岁时,家里有亲戚组织抱团旅游,拿出2万赞助爸妈一起去,让亲友也羡慕羡慕。

70岁,爸爸做了个支架小手术,拿5万出来,老人家看病也不会那么心疼钱了。

80岁大寿,退掉保单一次性拿会11.6万,作为贺礼,让他们自己随意花。最后这份保单一共拿到手19.67万。

买他还有一个好处,就是掌控权在自己手上,取钱需要小A自己操作,这样可以避免爸妈自己拿着一大笔钱,被骗子给骗走,或者买一堆没用的保健品。

而且取用是比较灵活的,有需要的时候,就可以申请领取,很适合作为爸妈的养老备用小金库。

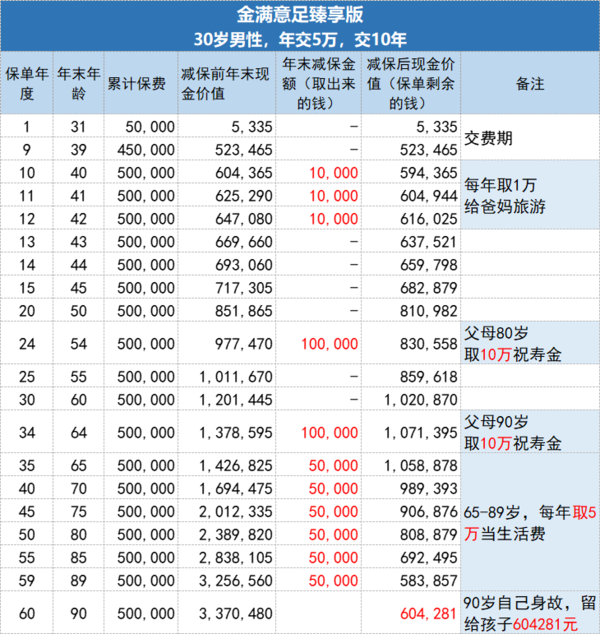

方式二:爸妈和自己的养老两不误。

有位她蜜,想着尽量一份保单把老公和公婆的养老给覆盖了,小秘书给他设计了一个方案:

她蜜的老公,就叫B先生吧,给自己买一份金满意足臻享版,一年交5万,交10年,可以这么用。

他40-43岁时,爸妈退休没多久,可以每年取1万出来,给爸妈报个旅游团玩一玩;

54岁,爸妈80大寿,一次性拿10万给他们祝寿。64岁,爸妈90大寿,再一次性拿10万。

65岁开始,自己每年拿5万出来当养老金,假设90岁时百年离去,自己领了125万养老金,还能再留给孩子60万。

等于这份保险,一共拿了23+125+60=208万,翻了4倍多。

父母、自己、孩子三代人都照顾到了。

大家发现了吗,金满意足臻享版就是可以这么灵活DIY的产品,还在苦恼如何为爸妈准备养老金的姐妹,赶快Get起来吧~![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

它最晚12月31日下架,随时有可能提前,有兴趣的姐妹可要抓紧了解!

相关阅读:

优秀的产品离我们可选择的时间真的不多了,还没等考虑清楚,一些本不错的产品就要拜拜了。

一月份,重疾险集体下架的盛况还历历在目,错过就是错过,再不可能回来~

财蜜们有需求的话,真的尽快下手,好产品从来都是不等人的

保险的选择还有问题,可以随时咨询@保险小秘书 哦,咱们一对一私聊~![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

在合同有效期内,犹豫期过后,投保人可以申请减少基本保险金额,经公司审核同意后,可以减少基本保险金额,但需符合下列规定:

(1)保险合同生效满14个月。

(2)减少后的基本保险金额不得低于500元。

基本保险金额减少的部分视为退保,给付基本保险金额减少部分对应的现金价值。

说明:减保时先从第一次的一次性加保中减保,再从第二次加保中减保,以此类推,全部加保保额被减为0后,再减原始保额部分.