她理财 App

她理财 App

2022年理财规划:继续增大安全垫,盼理财收入创新高

之前在帖子复盘2021理财规划: 有超额达标,也有差距很大中提到,2021是家庭资产回血的一年,虽然一些毛细血管还不畅通,但是回血总目标算是基本达成了。

2022年,将会是我们更加用心耕耘的一年,通过日常记账、资产配置以及跟大家持续的学习,对自己家庭的收入、支出以及家庭理财规划也越来越有了感觉。

所以,2022年,会这样做:

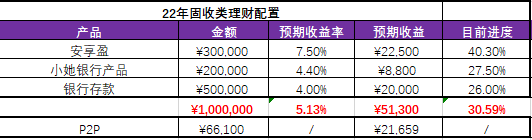

1、100W固收配置,继续增大安全垫。

这100W里面,包含了银行存款、小她安享盈、小她银行产品。还有3年前买入的P2P未到期部分。预计配置如下。

51300是最理想状态,是配置资金都到位的情况下能达成预期收益。实际情况是资金是逐步到位的,所以给自己定了3.5W的挑战目标。P2P的收益已经固定了,21659基本算是能稳拿到手的了。

收益目标:3.5W+2.1W=5.6W;

增大安全垫是19年清空家底之后的最迫切的想法。手里没粮,心里真的太慌了。包括21年我都一直在配置银行理财,就是为了给家庭安全感,好不容易距离目标越来越近了,今天收到了收房通知,马上就要付出去一部分。不过没关系,目标还是要有的,万一实现了呢?

2、上限50W基金+上限10W股票配置,拉高收益率;

基金投入上限到50W。基金其实是我觉着非常值得投入的理财方式,但是自己总是把控不好,很纠结。有时候想要长线拿着赚取更高收益,有时候又觉着赶上行情放跑了收益得不偿失,行情转瞬即逝,很有可能亏个底儿朝天。比如,8天曾经达到过10%的收益,不赎回觉着对不起自己;也有定投几个月曾经达到24%的收益,而自己定的自动止盈目标是25%,就差1%个点犹豫了,结果一泻千里。我想,这可能就是投机心理和投资心理最本质的区别吧。当知识面不足以支撑野心的时候,仅凭运气是走不远的,更不容易把握住机会,22年多学习才是王道。

目前账户持仓各类基金22W,上限配置到50W,不刻意加大或者减少。结合投入时长、收益率两个指标看更有意义。

收益目标:5W;

A股投入上限到10W。股票更是奇葩,可能跟性格有关,也玩了几年了,前几年秉承短线策略,每年还能有些收益。今年买了两只业绩良好的股票,想着长线拿着吧,结果最多的时候亏到30%,虽然无数大拿跟我说别担心都会回来,但是煎熬的过程实在难受啊。我那些小打小闹的今天买入明天卖出的反倒每天能有一些收益,也是很奇怪。

收益目标:扭亏为盈,冲刺1W;

3、国债;

国债没有设定太高目标,看情况而定吧,少配置一些也可以。已经持有的继续拿着,22年新发行的1是不一定能买到,2是而且利率也不一定合适,顺其自然就好。

收益目标:忽略不计。

4、保险

基本的保险都已经配置好了,2022年需要给即将出生的二宝配置重疾、意外两种。应该算是支出,不过也算是长期安全垫吧。

其余的,有考虑遇到好的产品给队友添置一些年金险,或者在现有产品里给我自己、大宝加保一些,以备5年以及多年后的生活、教育之需。

5、其他

家里还有一点其他别的小投资,不过一年不如一年,希望22年分红能有1W吧。

这样下来:固收5.6W+股票基金6W+其他1W=12.6W。

平均到每个月刚好1W出头,比我今年的收益能翻出来一番,以此诫勉自己加油。