她理财 App

她理财 App

全解析 | 储蓄险安不安全?要不要买?统统告诉你答案!

受到互联网保险新规的影响,一大波优质的年金险、增额终身寿险即将全网下架,以后线上产品的性价比,可能就没有这么高了。

最近很多姐妹也在开始了解这些产品,但遇到了很多的问题,小秘书挑了一些比较典型的,给大家好好解答一下。

先上清单,看看有没有让你感到纠结和困惑的问题呢~

一、要不要选择储蓄险![[啥意思]](https://static.talicai.com/emoji/talicai/emot38.png)

1、买保险不如拿钱去做基金定投?

2、不如拿钱去买银行存款、国债?

3、资金不多,买了没意思?

4、几十年以后拿这笔钱,感觉跑不过通胀?

二、产品、保险公司安不安全

1、线上买保险,靠不靠谱?怎么保证给钱?万一倒闭了怎么办?

2、买了之后,产品下架会有影响吗?

三、应该怎么买

1、有健康问题,还能买吗?

2、只有部分地区可以买吗?

3、不知道怎么买更合适,交多少钱、交多少年更好?

四、买后问题

1、交费时间有点长,万一中途没钱了怎么办?

2、如果中途需要用钱,怎么办?

下面是详细的解答,不管大家是否有遇到这些问题,都可以看看~

一、要不要选择储蓄险?

1、买保险不如拿钱去做基金定投?

论收益,股票、基金无疑是实现更高增值的选择,小她也在带着大家实现一个个的定投小目标。

但不得不承认,这些投资确实存在比较大的波动。如果把全部资金都放里面,万一到要用钱的时候正值熊市,就很焦虑了,所以我们最好不要把所有钱都放在这么冒险的地方![[晕]](https://static.talicai.com/emoji/talicai/emot16.png)

储蓄险的定位是长期稳健,可以作为兜底的资金配置。它们之间更多是一种相辅相成的关系,用基金定投来赚更多的钱,买储蓄险来当压舱石,不冲突呀。

2、不如拿钱去买银行存款、国债?

这些都是很安全稳健的产品,但更适合短期配置,因为存在再投资的风险。从90年代到现在,银行存款的利率一直在下降,大额存单也不例外,尤其是今年,很多大额存单都只有3.5%了,再过几年、几十年还会有多少?

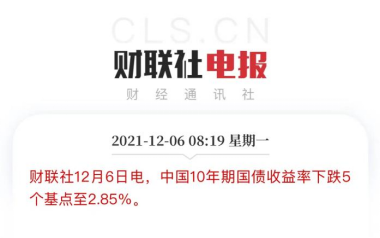

国债也一样,这些年一直在跌,最近10年期国债收益率又降了5个基点,现在只有2.85%了。

储蓄险则不一样,因为它未来能拿多少钱是确定的,它未来能拿多少钱是确定的,也就是可以锁定利率,好产品长期可以达到3.5%左右的收益。而且跟银行存款不同的是,它是复利,假设30年复利为3.5%,折算成单利有6.02%,长期来看是更优的选择~

我们不能只立足当下,也要为未来做一些准备,以后的自己可能会很庆幸之前的未雨绸缪。

3、资金不多,买了没意思?

比如小她介绍的光明慧选、金满意足臻享版,两款都是每年5千起投,虽然交得不多,但缴费时间拉长到20年、30年,也能积少成多。对大部分人来说,我们的钱又何尝不是一点点攒下来的呢?有这么一笔钱总比一分没有好得多。

而且未来的产品,收益大概率是会越来越低的,现在买5千的收益,可能以后买1万都追不回来,这种产品最好早占坑,因为买到后的保单收益就不会变了。

4、几十年以后拿这笔钱,感觉跑不过通胀?

通胀是客观存在的,存银行也会有,甚至很多人都无法保证,自己的收入能跑赢通胀。但随着经济增速放缓和老龄化,未来通胀大概率不会像过去那么厉害了。

储蓄险能锁住当前年代的利率,长期达到3.5%左右的复利收益,可以抵消一定的通胀侵蚀。但并不是说这只是我们唯一的投资方式,依旧要配合其他投资来跑赢通胀获得更高的收益的,没毛病~

二、产品、保险公司安不安全?

1、线上买保险,靠不靠谱?怎么保证给钱?万一倒闭了怎么办?

这里包含着三层问题:

首先,线上≠不安全。线上线下只是购买途径的不同,产品本质还是保险公司出的,且经过备案才可上市。购买成功会给到电子保单,与纸质保单有一样的法律效力。

根据保险行业协会的数据,2020年互联网人身保险累计保费已经达到了2110.8亿。如同曾经的电商一样,互联网保险将是未来发展的大趋势。

其次,合同有很强的法律效力。投保后,购买金额、交费期限,未来可领取的养老金,都会白纸黑字写入合同中。合同不会骗人,只要保险公司还在,就必须按约定来给付养老金。

最后,有完善的兜底政策。在严格的监管制度下,保险公司破产概率很小。即使发生了,根据《保险法》第八十九条、第九十二条的规定,也会由其他保险机构来承接保单,合同依旧有效,该给付的养老金依旧会给。拿安邦保险来说,它解散后,保单主要由大家保险来承接,依旧有效。

2、买了之后,产品下架会有影响吗?

不会有影响的,即使产品下架,以后每年到交费时间,保险公司会通知你,银行卡里放够钱就会自动扣款了。

保单还是会正常增值,什么时候该拿多少钱都是确定的,不会因为下架而变化。

三、应该怎么买?

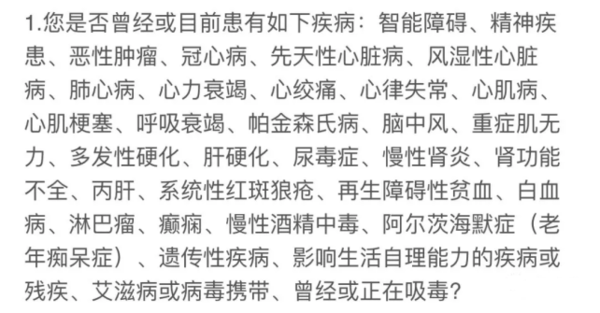

1、有健康问题,还能买吗?

多数储蓄险还是需要审核健康状况的,但大家放心,这比买重疾险、医疗险要宽松多了,大部分的朋友都能买上。![[胜利]](https://static.talicai.com/emoji/talicai/emot23.png)

比如金满意足臻享版,除非是有比较严重的疾病买不了,像常见的高血压、糖尿病、结节这些都没有影响。

光明慧选养老金就更友好了,直接都不问健康状况,60岁以下符合职业要求就能买。

2、只有部分地区可以买吗?

小她介绍的金满意足臻享版、光明慧选等产品,目前线上都是全国可以买的,付款页面可以填我们的实际地址。(ps:保费测算页面只有几个地区,这里不要紧,点投保进入投保详情页后 就能看到详细的地址了哦,然后找你的居住地址即可![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png) )

)

3、不知道怎么买更合适,交多少钱、交多少年更好?

储蓄险是对未来资金做规划的投资产品,每个人当下的经济状况不一样,对未来要用的资金需求不同,小秘书没有办法给到非常具体的建议。

不过有个大概的参考,可以给到大家。

1)关于投入的资金

可以从2个维度考虑,

第一,风险承受能力。比如你很不喜欢冒险、不喜欢亏,那么放在这里的钱可以多一些,如果你追求高收益,不怕风险,那就留下能覆盖未来生活基本需要的兜底资金就好了。

第二,需求。比如是想给孩子准备基本的教育金,还是把婚嫁也算进去。可以估算一下未来大概需要多少钱。现在的储蓄险,未来能拿多少钱都是可以测算出来的,倒推一下就知道现在每年要投入多少了。

2)交费时间

如果是普通的上班族、体制内的朋友,收入比较稳定,可以考虑把交费的时间拉长一点,比如选10年、20年或30年。

如果是做生意或者偏向吃青春饭的行业,可以选短一点的交费时间,比如3年、5年。确保在挣钱高峰期先存下一笔,并且未来也不会有压力。

当然,如果你还是纠结,可以买多份,比如一份是1万交20年的,一份是3万交5年的,前期有钱多交点,后期压力小一点。

四、买后问题

1、交费时间有点长,万一中途没钱了怎么办?

建议大家在购买的时候,根据自己的情况来买,尽量不要出现中途断交的情况。

如果只暂时的没钱,保险里有个宽限期,比如你是每年12月1日交费,那么往后60天就是宽限期,在这期间把该交的保费交上,保单是不会有影响的。

如果超过这个时间,保单就暂时失效了,但2年内,可以申请再恢复,只要把欠的保费和利息交上就好。如果2年还没交上,那合同一般就终止了,保险公司会给回我们保单的现金价值(相当于退保),可能会有损失,所以尽量还是不要断掉。

另外,一部分产品支持“减额缴清”,假设你买的3万保额,后面交不起了。此时保单的现金价值,可以一次性交清保额为1万的所有保费,那么就把保额降到1万,以后的保费就不用交了。

2、如果中途需要用钱,怎么办?

如果买的增额终身寿险,中途是可以需要取一部分出来用的。养老金一般是到退休才能用。

另外,如果是紧急的周转,储蓄险都可以考虑保单贷款,最高可以贷当年现金价值的80%出来,一次最长可以借半年,到期后把本钱和利息还上,保单是不受影响的。

相比于一般的贷款,不用抵押物,利息也不高,比如金满意足臻享版,目前的贷款利率是4.5%(可能会变,以申请时保险公司的贷款利率为准)

以上就是小秘书目前遇到比较多的问题啦,也欢迎大家奔走相告~

相关阅读:

财蜜们有需求的话,真的尽快下手,距离这波线上优质储蓄险下架,最长只剩半个多月的时间了,心动的姐妹赶紧了解吧。

保险的选择还有问题,可以随时咨询@保险小秘书 哦,咱们一对一私聊~![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

还没有人回复,赶紧来抢沙发啦~