她理财 App

她理财 App

永东股份简析

永东主营业务

永东股份是山西运城市一家基于对煤焦油资源深入研发及应用的高新技术企业,致力于高品质炭黑产品、煤焦油精细加工产品的研发和生产。炭黑占永东股份营业收入的⅔左右。

炭黑下游中,轮胎占比67%,其他橡胶制品占比23%,非橡胶产品占比10%。永东股份与普利司通、住友、韩泰、赛轮、中策、通用、佳通、双钱集团、锦湖轮胎、耐克森、固铂、玲珑、卡莱等国内外知名轮胎企业保持了良好稳定的合作关系。

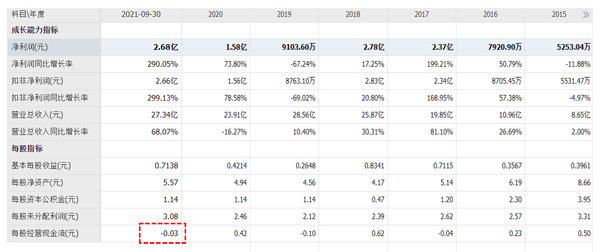

2019年利润下滑是原材料涨价和公司产品降价导致的,去年营收下滑是疫情影响。受下游汽车等行业需求拉动,去年四季度以来,炭黑价格持续上涨,因此今年业绩大涨。

不过,由于同行业公司都在扩产,未来炭黑价格可能下跌,对公司营收和利润造成比较大的负面影响。

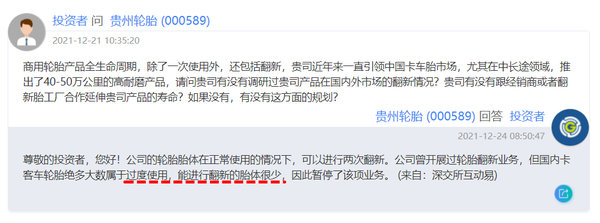

本来我还担心轮胎回收拆解产业化会对上游的炭黑造成冲击,刚好看到贵州轮胎对投资者的回复,感觉距离产业化还是比较遥远,不用担心。

综合来看,永东股份是个挺不错的公司,经营比较稳健,不像同行的黑猫股份,2019年大亏2.6亿元,今年估计能赚6亿。

简单点说:汽车卖得好,轮胎需求多,炭黑需求多,永东业绩好。

永东转2分析

永东股份2015年IPO,2017年发行永东转债,2019年增发股票,现在又要发可转债(永东转2)——2021年三季报显示经营活动产生的现金流量金额负数了,入不敷出,又缺钱了。

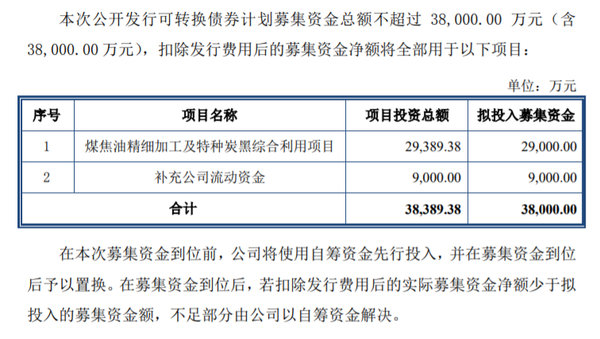

永东股份这次发行可转债,计划募集3.8亿元用于煤焦油精细化工和特种炭黑综合利用项目,项目建成并达产后,将新增焦化苯酚、间对甲酚等粗酚精制生产能力1.5万吨/年,浸渍剂沥青2万吨/年,高性能低滚动阻力炭黑、高端制品炭黑、导电炭黑、高色素炭黑等特种炭黑7万吨/年。

主要还是集中在炭黑,不过高端炭黑市场需求尚有缺口,还是值得期待的。

可转债募集资金还有9000万元用于补充流动资金的,由于目前公司经营活动产生的现金流量净额为负,应该会有比较强的动力早点发债的。

目前永东股份已经收到证监会核准发行可转债的批文,很可能在2022年4月份之前就发行可转债(2021年年报发布前),因为等年报发布后再发行,需要补充资料给证监会,费时费力,夜长梦多。

根据我的计算,永东股份的每股优先配售额大概1.0121元,这个容易算,1股配1元债,1000股就配1000元债。这个数据只是大概,因为永东转债还可以转股,可能导致每股优先配售更低,但八九不离十,几乎不会低于1元的。

风险与机会

永东股份最大的风险在于炭黑价格下降,造成营收下滑,利润减少。

永东股份有一个股东叫东方富海,2016年至今,年年在减持,持股比例从12.16%减持到最近的7.16%,接下来还会继续减持。这种最烦人,长年累月减持,让人必须无视(不然会很烦),但又怕关键时刻它砸场子。不过这也比回盛生物那种一周减持1%的暴力减持要好很多,这是半年大概减持2%的减持——温水煮青蛙,慢工出细活图片。

永东股份2017年4月17日发行了永东转债,存续期6年。当时第一大和第二大股东全额参加配售了,相信这次也会。

永东转债目前已经进入了回售期(存续期的最后两年),如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价格的 70%时,可转债持有人有权将其持有的可转债全部或部分按债券面值加上当期应计利息的价格回售给公司。目前永东转债转股价12.52元,回售触发价格是8.76元。

虽然回售价格是面值加上当期应计利息,大概101元左右,远低于现在可转债115多的价格,但如果触发了,公司就不得不走一下这个流程——公司应该不会希望走这个流程的,挺麻烦,所以公司股价可能不会出现长期低于8.76元的情况。如果出现股价低于8.76元,或许是个不错的机会,毕竟还有可能配债。现在价格也是很高。

因为有永东转债的存在,所以要发行永东转2之前,需要先暂停转股,到时候大家就都知道要发行新债了。

-

1楼

abcderfabcderf麻烦问下,1000元债需要交多少钱呢?谢谢

1楼

abcderfabcderf麻烦问下,1000元债需要交多少钱呢?谢谢 -

2楼酱婶酱婶引用 @ abcderf @ abcderf 的话:麻烦问下,1000元债需要交多少钱呢?谢谢1000

-

3楼

abcderfabcderf引用 @ abcderf @ abcderf 的话:麻烦问下,1000元债需要交多少钱呢?谢谢那普通的打新债不是也要交1k或2k的缴款吗?如果中了的话,其他股票不是买300股的股票,就能配1手的新债吗?谢谢