她理财 App

她理财 App

买完保险后,记得确认这5件事...

三天假,大家伙玩的可嗨?![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) ,假期总是短暂的,不过好消息是再过不了一个月就过年了,又来假期了哈哈~~

,假期总是短暂的,不过好消息是再过不了一个月就过年了,又来假期了哈哈~~

说正事,上个周咱们关注的众多产品,比如金满意足臻享版、光明慧选,已经下架了。

先恭喜已经买上的朋友,不管买的是哪一款,都是占到了高利率坑位,买到即赚到了![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

金满意足臻享版,30岁买,10年交,第10年复利收益可超过3.4%,往后最高有3.49%,到85岁折算单利可达10%。

光明慧选,30岁男,交10年保终身,60岁领养老金,保底拿20年,到90岁复利收益3.82%,折算单利14.14%。

不管以后行情多差,都不受影响,安心拿着复利收益,合同写着该拿多少就是多少,虽然产品已经下架,但你的保单不会受到任何影响,可以放100个心。

但是,也不是买完交了钱就完事儿了,最好确认好下面5件事,避免以后吃亏![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png)

1、一定要完成回访

投保完成后,保险公司一般会打电话给你做回访,要注意接听。

回访内容就是问一些你的个人信息、是不是自愿买的保单、知不知道保单的保障等等。这是监管对所有保险公司的要求,也是为了保障消费者的权益不受损。

在12月15日-12月31日买了金满意足臻享版的,保司1月1日就已经开始安排回访了,还没接到回访电话的也不用着急,毕竟买的人实在太多了,保司1月1日-1月14日节假日无休,比你更着急要确认,陆续会打给你的,放心。回访时间一般会在9点-18点,最晚可能会到20点,大家注意接听电话。

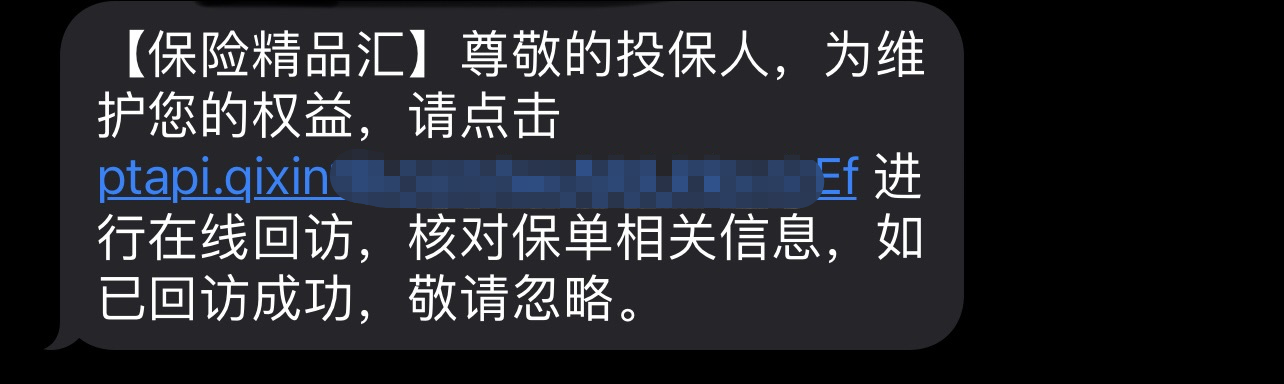

买了光明慧选的,会收到短信回访链接,点击链接,在线勾选几个问题,然后提交就可以,操作很方便,记得操作!

比如像这样的短信:

当然,还可以关注(光大永明人寿)官方微信公众号,点击【客户服务】-【保单服务】-【在线回访】,自己进行在线回访。

2、邮箱会收到电子保单,注意查看

网上买完保险,你填的邮箱里会收到电子保单,它和纸质保单有同等的法律效力,可以放心。

以金满意足臻享版的保单为例,长这样:

如果想要纸质保单,可以自己打印出来,或者打电话给保险公司申请,一般长期险支持邮寄纸质保单。

收到电子保单后,有3个地方要注意:

(1)保单里产品名称和购买的不一致,不用慌

你买的产品就是同一款,没有任何问题。合同里的名字,是保险公司的备案名。

以金满意足臻享版的保单为例,上面的名字是弘康弘运增利终身寿险,我们可以在银保监会官网的备案目录直接查到这个产品,正规靠谱。

而“金满意足臻享版”这个名字是为了便于消费者记忆,为更好推向市场,所起的“艺名”。

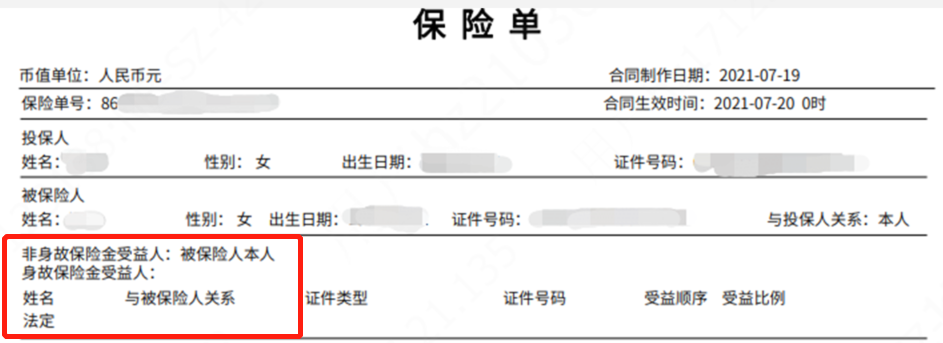

(2)搞清楚2种受益人

受益人,就是领取保险金的人。

非身故保险金受益人,即生前能拿到钱的人,是被保人本人。

身故受益人,指被保人身故后,能拿到保险金的人。投保时,一般会默认法定受益人,以后将按照法律继承顺序领取保险金,第一顺序就是配偶、子女、父母,由他们来平分这笔钱。

如果想特别指定孩子、父母等能获得保险金,可以在投保填写信息时,选择“指定受益人”选项,一般可以填一个或多个,每个人拿多少钱也能指定。

(金满意足臻享版指定受益人信息填写部分截图)

填写多个人,可以提前约定受益人的领取顺序和份额,如果没有提前约定,那么所有指定受益人将平分保险金。

后续如果想变更身故受益人,也是可以的,具体按照每家保险公司的规则操作。

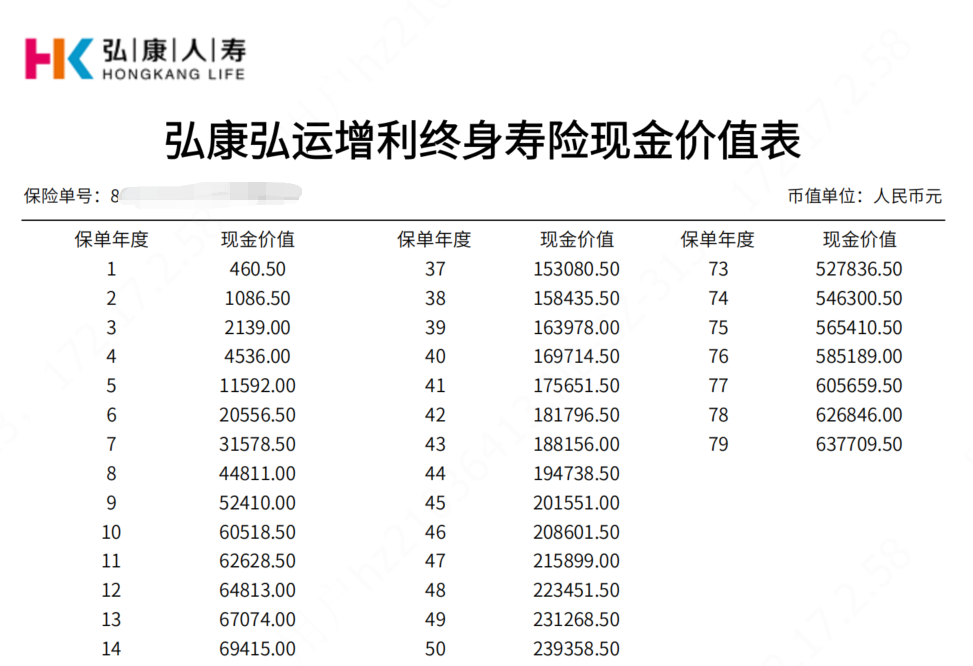

(3)现金价值,白纸黑字就写在合同里

保单里的现金价值长这样(如下图),每一年有多少现价,白纸黑字都写在合同里了。

(金满意足臻享版现金价值表部分截图)

现金价值,其实就是我们自己的钱,放在保险公司里持续复利增值,前期不领取,越往后,钱越涨越多。

就算产品下架,行情再差,它都不会有变化,写着有多少,就得按约定情况增值、给付。

哪怕有一天保险公司不幸倒闭,根据《保险法》这些人寿保单也会转给其他保险机构来接收,合同依旧有效。

3、如果中途急需用钱,怎么办?

可以通过保单贷款的方式,一般能贷出现金价值的80%。比如财蜜小A买了金满意足臻享版,某年保单现价有10万,他也正急需一笔钱周转,这时可以贷款出10万*80%=8万,贷款期限最长为180天。

贷款期间,保单的收益不会受到任何损失,申请手续也非常简单:

小明可直接在弘康官微上申请“保单贷款”,贷款利率按照保司公布的为准,当前金满意足臻享版的贷款利率为4.5%,真的非常低,比银行房贷利率还低,而且最快当天可到账。

光明慧选保单贷款,同样可以通过光大永明人寿官微直接申请,也非常方便。

除此之外,还有一种取钱方式,即申请减保,取出部分现金价值。

金满意足臻享版,在保险合同生效满14个月后,就可申请减保。按自己的实际情况,可按月按年进行减保,用于教育金、养老等需求支出。

光明慧选,是犹豫期后且在领取养老年金前就可申请。

减保,也都可以在官微上操作,但减保会影响后期的现价,无特别需要,建议还是别提前花掉。

4、万一后续没钱交保费,怎么办?

不用慌,保险公司会给60天的宽限期。

在应缴费日期的60天内,随时都能补交保费,即使没有交纳续期保费,保险合同依然有效。如果在此期间发生保险事故,保险公司仍要承担保险责任。

但若过了60天宽限期,仍未交上的,保险合同将会被中止2年,期间保险公司不承担保险责任。

如果你还想挽回保单,在中止后2年内,可以申请恢复合同效力(简称复效),除了补齐保费,还得补一点利息。要是2年内还交不上,保险公司有权解除合同,到时候就按照当年现价退还,或有一定损失。

所以,建议大家每年提前预留出保费预算,保证银行账户里有足够余额支付保费,避免进入中止期。

5、购买完后,建议做好保单管理

很多人买完保险,就什么都不管了。久而久之,大概率就忘了自己都有哪些保险。

给大家介绍一个保单管理工具,在微信搜索“保险精品汇”小程序,通过齐欣链接购买的保单都可自动关联到小程序里(之前线下购买的保单也可手动填写信息,进行统一管理)。

还有一种方式,就是把保单合同都打印下来,归类在一个文件袋里,方便整理查看。

最后再啰嗦一句,已经买到手的,就好好拿住,算是替未来的自己优先占好了一个高利率的坑位,不建议轻易退保操作。

毕竟,这波产品下架后,现在线上几乎没有这么高性价比的产品了。

2022年符合销售资格的保险公司并不多,产品“内卷”时代结束,利好行业长期健康发展,但于消费者最直接的影响就是选择也变少了,未来产品性价比难再超越。

买了就好好拿着,安心躺赚复利就行了。![[大钞]](https://static.talicai.com/emoji/talicai/emot34.png)

![[落寞]](https://static.talicai.com/emoji/talicai/emot36.png)

还没有人回复,赶紧来抢沙发啦~