她理财 App

她理财 App

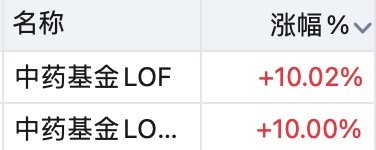

隔壁中药基金都涨停了,医药你在干什么!

今天是2022年第一个交易日,市场并没有迎来「开门红」。

但却迎来了「中药」与「医药」的世纪PK:

涨停的中药基金:

与拉垮的医药基金:

老朋友应该记得,早在去年6月份,丸子就和大家介绍过中药基金。

当时是这样说的:

只是没想到,自去年11月份开始,这波中药行情愈演愈烈。

从行情启动开始算,截止到今天(1月4日),中证中药指数累积涨幅已超过38%,可以说是非常强势了。

那么问题来了,本轮中药板块上涨的直接利好有哪些呢?

首先,中药行业上涨的直接动力来自于中药品的涨价。

在2021年以来,伴随着CPI的上涨,上游中药材迎来一波价格的上涨行情,像一些名贵的中药材,如天然牛黄、天然麝香、三七均有不同程度的提价。

而下游受到成本端压力,也开始不同程度涨价。像北京同仁堂的安宫牛黄丸,销售价格已经从780元/盒提高到860元/盒,提价幅度高达10%

因此在上游中药材迎来涨价的同时,未来上游原材料+下游产品有一定的提价预期。

其次,在去年年末最后两周,市场开始关注中药配方颗粒方向。

中药配方颗粒是传统中药与时俱进的产物,相较传统饮片具有携带储存方便的优点。

在2021年2月10日,高层发布了《关于结束中药配方颗粒试点工作的公告》,并于计划在同年11月开始施行,可见在政策上的落地,给中药配方颗粒行业带来了新的挑战与机遇。

当前中药配方颗粒在饮片中的渗透率为7%,市场对于配方颗粒涨价的逻辑可能才刚刚开始演绎。

最后,在去年年末,国家医保局和中医药管理局释放大利好,在《关于医保支持中医药传承创新发展的指导意见》中支持中医药事业的发展。

1,医保支持有明确疗效的中药发展,利好中药独家品种包括中药创新药;

2,提高中医药报销可及性,中医药机构纳入医保范围扩大,对中医诊断、中医康复等形成大利好。

再分析完消息面上的利好后,丸子再跟大家聊一聊中药的核心投资逻辑。

首先,对于整个医药卫生板块来说,投资逻辑有以下这四条:

1,医药科技升级——背后的核心主线是创新;

2,医药制造升级——中国制造的全球市场竞争力持续强化;

3,医药模式升级——变革时代、医药新的长期发展趋势;

4,医药消费升级——健康消费是最清晰最确定的超长周期成长逻辑。

其中,中药就属于医药消费升级,也是长期确定性更高的投资主线之一。

这是因为像很多国字号品牌,如片仔癀等就属于高端保健品,它的消费属性更强。

所以它在定价权、销售渠道和垄断性上有天然的优势:

(1)定价权:现在的中药品牌频频涨价,说明背后的定价能力较强;

(2)销售渠道:品牌中药OTC的主要销售渠道在零售端,而非公立医疗机构,具备较高的价格维护能力;

(3)垄断性:很多中药是绝密、保密配方,进入门槛高。

所以,在未来老龄化的背景下,调节亚健康状态会让选择中药的人群逐渐增加,消费基数逐渐扩大。

那具体到投资中,丸子再跟大家聊聊我对中药及医药相关板块的想法。

首先,本轮中药行情的本质是行业间的跷跷板效应。

其中,一方面来自于医药行业内部的跷跷板效应:

在持续了5年结构性牛市之后,核心资产赛道价值观阶段性崩塌,叠加中药板块的“避风港”属性,让其在政策预期混沌的医药板块内凸显,医药板块资金呈现出「水往低处流」;

另一方面,则是全行业资金在大热板块「新能源」回调后,寻找新方向的诉求。

中药板块由于具备“相对低估值”、“政策大环境鼓励”、“具备边际积极变化(提价)”等要素,引起了一波估值快速修复的行情。

那对于当前的中药板块,丸子觉得:

中药行情的主逻辑是估值修复而不是逻辑反转,所以后期可能会出现分化,与其追涨不如观望;

而对于医药板块来说:

长期逻辑并没有发生变化,依旧还是医药刚需叠加健康消费升级的长期拉动,而集采最多算是中短期干扰项,所以大家还是可以考虑以时间换空间。

作业领取处:

关注“丸丸子养基”公众号,后台回复【中药】获取相应基金

日常碎碎念1:

1月4日,中概互联亏损27.91%

最近中概互联溢价率有点高,也许可以看看隔壁的中概互联2.0

提示:本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

日常碎碎念2: