她理财 App

她理财 App

产品测评 | 少儿重疾新品“慧馨安2022”值得买吗?

大家好,我是保险规划小助手![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

各位宝妈宝爸注意啦,少儿重疾大热IP“惠馨安”又出新品啦,她的名字叫做国联人寿惠馨安2022重疾险,新品咋样?让我们一起来看看吧。

产品详情:

1、每天4块多,价格很贴心

如果只买基础责任(必选),可以获得183种疾病保障,具体是:

■重疾:110种,赔1次,100%基本保额

■中症:30种,最高3次,每次60%基本保额

■轻症:43种,最高4次,每次30%基本保额

该有的都有,没有套路,而且中症轻症赔付次数更多。

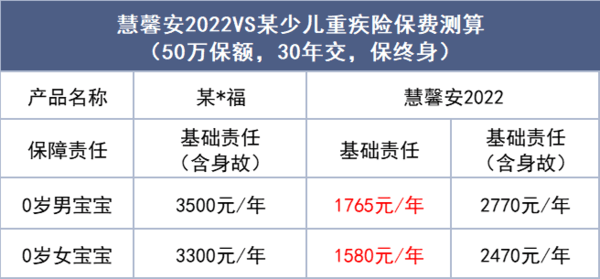

假设给孩子买,保额50万,保终身,分30年交:

0岁男宝宝,每年只要1765元;女宝宝每年只要1580元。就是说,每天5块钱不到,最少就有50万保障。

小助手找了某平台上的少儿重疾险对比,同样条件下,慧馨安2022每年能便宜7、800块钱,缴费30年,保费直接少交2万多。

每年省下来的钱,也可以给孩子补充百万医疗险、意外险其他保障,而且绰绰有余了。

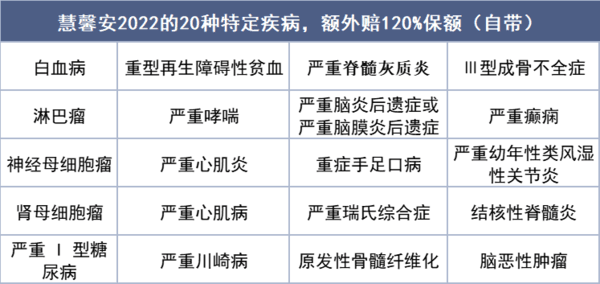

2、自带特定疾病+罕见病额外赔,赔更多且不限年龄,还不加费

患20种特定疾病其中一种,额外赔120%,而且含金量特别高。

一是高发疾病覆盖很全;二是不限年龄,最长一辈子有效。

像白血病、脑恶性肿瘤、严重癫痫,这类疾病在成年后也常有发生,是发生概率较高的。不论几岁患病,都能额外赔120%,买50万,能赔110万。

市面上很多少儿重疾险,在特定疾病上的保障,仅限18岁前才赔,而且赔的也少些,基本只赔100%,整整少了10万。

另外,还有10种罕见疾病保障,额外赔更多,200%保额,也是不限年龄。

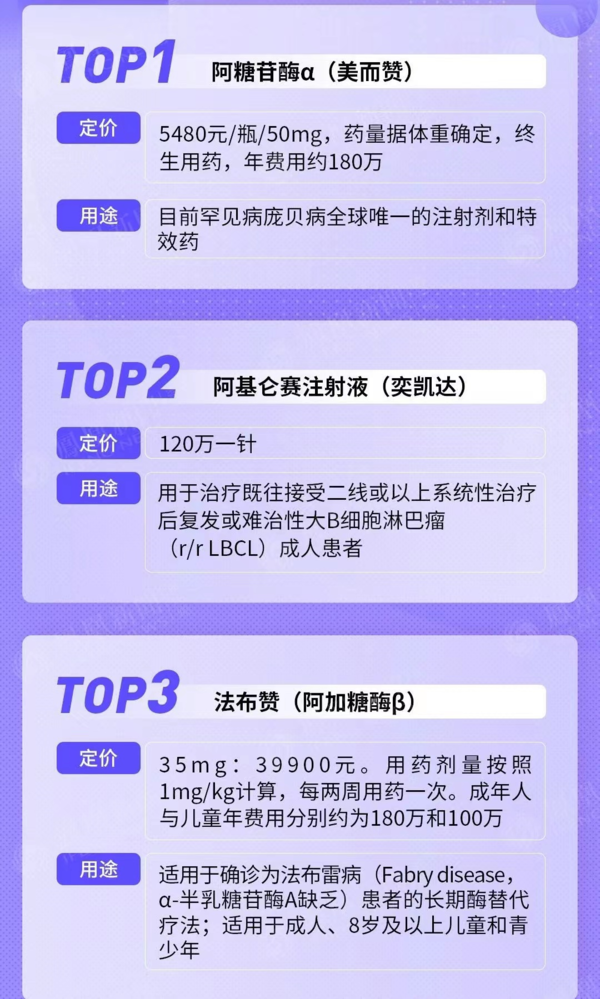

一听“罕见病”好像离我们很遥远,但其实中国罕见病患者非常多,已超2000万人,儿童患病超50%。而且罕见病的治疗费用,非常可怕。

比如治疗罕见病-脊髓性肌萎缩症的药物诺西那生钠,未纳入医保前售价约70万1针,第一年需要注射6针,花费420万,之后每隔4个月需要注射1针,每年花费210万,而且药不能停。

庆幸的是,去年这款药已纳入医保目录中,降价后每年花费3万多,大幅减轻治病费用压力。

但目前纳入医保的罕见病非常稀少,这些患者,也根本耗不起。![[哭]](https://static.talicai.com/emoji/talicai/emot06.png)

(罕见病治疗药物多贵,随意感受下)

来源:凤凰网《肿瘤情报局》

慧馨安2022,也关注到了这些特别的群体,罕见病保障直接给赔3倍保额。

假设买50万保额,一旦患条款约定的罕见病,保险公司会直接赔付150万,最起码让孩子在治病的过程中,可以有条件更舒适、乐观地对抗疾病。

以上保障,不管是重疾、轻症、中症,还是20种特定疾病、罕见病保障,都是买了就有,只需要付1份钱,就能享受5份保障。合同写着,不会有变。

3、想保障加码,4个责任灵活可选

最想给大家说的,是每年不到1块钱也能获得的重症手足口病住院津贴,确诊该病住院,每天能拿500元津贴,每年最多可赔30天,一共是1.5万。整个保障期间累计最多赔15万。

假设0岁女宝宝,每年就多9毛左右,交30年,也就20几块额外多了15万保障,基本等于不要钱。

手足口病家长都不陌生,一般多发于5岁以下儿童,而且每年4-6月就是高发期,这项保障最好加上,便宜也是真的实在。

除此之外,慧馨安2022还有3个附加保障可选:

一 重疾多次赔保险金,110种重疾,不分组赔3次,第二次重疾开始依次赔付120%、140%、160%保额。

重疾赔付不分组,只需间隔1年,且不是同一病种就可赔,赔付范围更大。

市面上大多数多次赔付重疾险的合同条款中,常有“三同条款”:如果因同一疾病原因、同次医疗行为或同次意外伤害事故导致的,只会赔1次。

假设一个人得了白血病,后面治疗进行了骨髓移植,但会因为上述的限制,导致“白血病”和“重大器官移植术或造血干细胞移植术”这两项重疾险,只能赔1次。

对赔付设置了一些限制条件。而慧馨安2022没有套路,该给都会给。

二 癌症二次赔,可多赔120%保额。

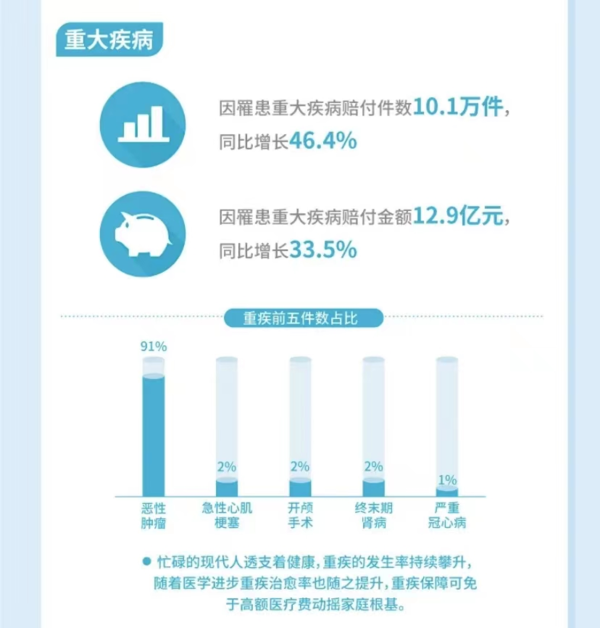

癌症,一直是各家保险公司重疾理赔的大头。

根据2021太平洋健康的理赔报告,恶性肿瘤赔付占所有重疾赔付的91%。

癌症高发,更可怕的是持续、复发、转移等。

这款产品,患癌后,间隔3年再患癌,会再赔120%基本保额;首次不是患癌(如重症手足口病),间隔180天后又患癌症,也会再赔120%保额。

有的产品,只会赔第二种情况(非癌-癌症),如果第一次患了重症手足口,就不会再赔,保障不太全面。

最后,身故责任保障也是可选。

附加上,身故和生病,两者总能赔1个,赔保额。

以上4个保障,可以根据具体预算、需求选择,价格参考如下:

4、最后说下保险公司,以及一些购买建议

慧馨安2022的承保公司是国联人寿保险股份有限公司(简称“国联人寿”),成立于2014年,是经原中国保险监督管理委员会批准成立的全国性寿险公司。

他们开发的产品覆盖了人寿保险、年金保险、健康保险、意外伤害保险等多个领域,各方面成绩都很不错。截至2021年第4季度,国联人寿的综合偿付能力充足率为166.5%;核心偿付能力充足率为166.5%。

最近一期的风险综合评级为B,均高于银保监会的要求。

国联人寿,比较低调,但是经营、服务、产品等等都是实打实靠谱的,买保险,值得买的好产品才最关键。

最后,慧馨安2022保障也是很灵活,自由选项多,给大家一些选购参考:

(1)保额越高越好,建议50万起步,能买100万就更好了。重疾险符合条件,直接赔一笔钱,赔越多越好。这笔钱除了看病以及康复疗养,还可以弥补父母暂停工作的收入损失。

(2)尽量给孩子买保终身版本,保障一辈子,他们人生还很长,起码不用担心未来出现保障空挡。

(3)预算有限,买基础责任+重症手足口病住院津贴责任,加费1块,就能多赔最多15万。

(4)预算充足,买基础责任+疾病关爱保险金+恶性肿瘤-重度扩展保险金(二癌),重疾、中症、轻症,能额外多赔,而且最高发的癌症,复发、转移、持续、新发,也能陪。

如果还想要更全面,可以选择附加重疾多次给付保险金,重疾可以赔多次。

总之,慧馨安2022价格有人情味儿,保障可以很全面,也可以灵活做减法,匹配低预算家庭。真的是一款方方面面都照顾到且价格也不贵的少儿重疾险!![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

点击了解产品:惠馨安2022少儿重疾险

买保险是个很个性化的事情,匹配需求是关键。如果不知道怎么组合购买,有任何问题,可以【👉 戳这儿】找顾问老师一对一沟通~