她理财 App

她理财 App

投保时被加费/除外,还要继续买保险么?

现在的人啊,普遍亚健康,活了几十年谁还没点小毛病。

乳腺结节医生说小问题,可以做微创;乙肝小三阳,医生说问题不大,定期复查就行。

结果投保时,保险公司说“有结节可以承保但是需要做责任除外”、乙肝可以保,但是需要多交保费”。![[呆]](https://static.talicai.com/emoji/talicai/emot12.png) 现在已经有乳腺结节,担心以后会更容易患乳腺癌,所以才想着买个重疾,如果不能承保乳腺疾病,那这个保险有意义么?乙肝小三阳也不算什么严重的病,加费加个一两百也就罢了,一加费就是上浮20%,加费承保到底值不值得呢?

现在已经有乳腺结节,担心以后会更容易患乳腺癌,所以才想着买个重疾,如果不能承保乳腺疾病,那这个保险有意义么?乙肝小三阳也不算什么严重的病,加费加个一两百也就罢了,一加费就是上浮20%,加费承保到底值不值得呢?

曾几何时我们以为保险是给钱就能买,等实际投保时才发现,想买个保险怎么还有这么多事。投保并没有我们想象中那么容易,买商业保险与其说是买,不如说是申请投保,双方是公平的,消费者可以不买,同样的保险公司也可以不卖给我们。

健康的标准体是保险公司的最爱,有健康异常问题的人在投保重疾险时就有点麻烦了,通常需要进行一个流程——核保。

对于核保,我们最大的疑问莫过于:医生都说没事,为什么还要核保?

因为医生与核保人员关注的角度不同:

医生主要关注当下,如果现在不需要治疗,对正常的工作和生活没什么影响,那就是问题不大;但是医生通常会建议复查,如果病情有变化,随时来复诊。

核保人员更关注未来,保险是长期合同,以后会不会有风险,以及出险的概率有多大,都需要在核保时考虑到;我们投保后,再发生健康变化也不用告诉保险公司。

保险公司会根据被保人的异常问题,来综合判断每个人的风险大小,给出不同的核保结论:

1、 正常承保

正常承保是最有利于我们的结果,虽然有健康小问题,但是保险公司认为风险程度与健康体相同,允许按照标体承保。

2、 加费承保

与标体承保的保障相同,但是需要支付更高的保费;有健康异常的人想和健康体享有相同的保障,只有多交保费对其他的消费者来说才是公平的。

3、 除外承保

与标体承保的保费相同,但是需要对风险较高的部分做责任除外。

4、 延期承保

在风险不确定的情况下(比如刚做完手术,没有完全恢复,部分疾病有复发的可能性),保险公司认为是否承保还有待观察,就会给出延期承保的结论;一般都会给出延期时间,可以等延期时间结束后再申请核保。

5、 拒保

如果保险公司认为被保人异常情况风险过大,会给出拒保结论。

被加费/除外后,还要不要投保呢?

身体有异常情况,保险公司如果正常承保,会承担的风险更大,付出更高的保障成本,保费自然也比普通人高。

说到加费的时候,有人问能不能少加点,其实加费不是业务员加的,也不是核保人员决定的,而是根据额外死亡率决定的。每个人风险点不同,额外死亡率也不同;加费不是保险公司随意加减,而是基于大数据进行计算后的结果。

我们因为某种疾病被加费后,会为多花的那部分钱纠结,犹豫要不要投保。其实能加费承保也是一件幸运的事情。

被加费说明我们已经出现了较高的风险,如果现在不投保,以后疾病发展加重,说不定只能做除外或者直接被拒保。而且,加费承保并没有缩小保障范围,相比于责任除外,加费对我们更有利。

除外承保是保险公司考虑到某种疾病的风险较高,所以将相关的保险责任排除在外,但保费和正常承保是一样的。

被除外的只是某些疾病,但是其他的保障不受影响。比如因为乳腺结节做了责任除外约定乳腺癌不能赔付,如果患上的是甲状腺癌,保险公司是可以对甲状腺癌进行理赔的。

绝对不能因为除外了一小部分的责任,就放弃了剩下的大部分保障。

有两个小建议分享给有健康异常的小伙伴~

1、同时申请多家保险公司的核保,选择核保结论最有利于我们的产品来投保

2、如果一款产品,对同一个疾病有加费和除外两个选择,最好选择加费承保

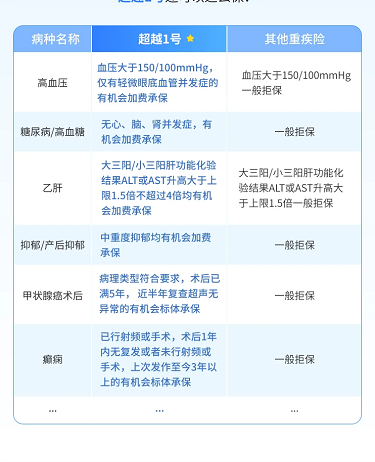

最后的最后,安利一款核保非常宽松的重疾险,叫做:中荷互联网超越1号,说实话不便宜,但是架不住它健康告知是真宽松,其他重疾险直接拒保的产品这个很有可能加费就能上车。身体有异常指标或者其他重疾险买不了的伙伴,可以点红字去看看!

还没有人回复,赶紧来抢沙发啦~