她理财 App

她理财 App

有结节,想买保险的看过来!有两款适合你...

今儿中午,人日在其官微发了一条关于 #如何判断结节是良性还是恶性# 的内容

说到这个倒也挺有意思的,好像隔几个月,我们就能在网上看到关于“结节”的各种讨论。

被科普后我们也都知道结节是常见的小毛病,调整好作息,保持心情舒畅,基本都能自愈,或者不往严重的方向发展,但结节这个身体异常情况,却是保险公司的眼中钉。![[伤心]](https://static.talicai.com/emoji/talicai/emot05.png)

虽说甲状腺结节只有5%左右的概率会变成甲状腺癌,也就是说100个患者里,大概只有5个会癌变,绝大部分人都不会遇上。但如果把样本增加到一千万人,推算出来就有50万人会癌变,不是小数目。

监管也发现了这个问题,从去年开始,就把轻度的甲状腺划分到了轻症,最高只赔30%保额。以前拿50万,以后最多只拿15万。

不过,现在很多朋友纠结的是,已经查出结节了,还能不能买重疾险、怎么买?

先给颗定心丸,有甲状腺结节在投保时需要核保,但不代表完全买不到。

甲状腺结节的审核,一般会看几点:

①看有没有手术切除,或者穿刺活检。

确认是良性,大概率可以正常买到。不过如果结节不大,也没有什么异常,医生一般都是建议观察,不会去做手术。

没做手术的话,主要看结节的分级和其他一些症状。

②看TI-RADS分级和结节大小等情况

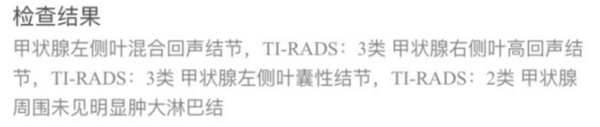

你去医院做甲状腺彩超,报告上都会给一个明确的分级,比如这样的:

②看TI-RADS分级和结节大小等情况

你去医院做甲状腺彩超,报告上都会给一个明确的分级,比如这样的:

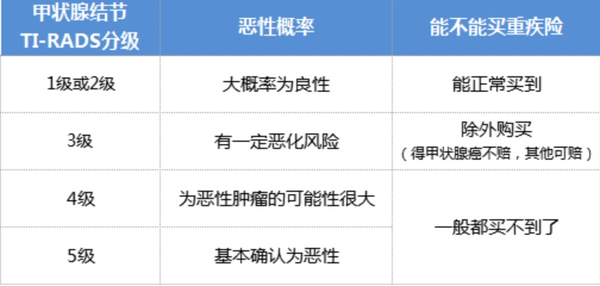

分级越高,癌变的概率就越大,一般1-2级可以正常买到重疾险,3级并且直径小于37.5px没有钙化肿大等情况,可以除外购买。3级以上,基本就买不到了。

还要提醒下,保险公司一般只认可半年内的报告结果,拿着去年的报告是不行的。

如果你正准备去体检,那正好;如果没有体检计划又有结节,建议你去医院做个专项的甲状腺彩超,只查这个就行,省时省事,也避免查出其他问题,影响买保险。

已经有甲状腺结节了,眼下能选择哪些保险?

我对比了很多产品,有对甲状腺结节挺友好的产品,有机会标准体承保,推荐下面这两款:

优先推荐的是中荷互联网超越1号

像是肺结节、高血压、糖尿病、甲肝、乙肝、痛风、抑郁症、脂肪肝、BMI超标、甚至新生儿疾病,如肺炎、早产、黄疸等常见的身体异常,超越1号都有机会承保。

具体的比如:

三高:高血糖、糖尿病,其它产品基本都是直接拒保的,而超越1号可以加费承保;

肺结节:不超过2个结节,无恶性症象;类型为钙化、脂肪密度结节,实性结节、部分实性结节或磨玻璃解决,只要直径≤5mm,有机会按标体或除外承保;

抑郁症、焦虑症:轻、中、重度抑郁病史可承保,发病中/治疗中可承保;

甲肝、乙肝、脂肪肝:可以按标体或是加费承保。

甲状腺:无结节大小限制,哪怕是甲状腺癌术后,不超过55周岁,术后满5年都可以承保。

妇科疾病:子宫肌瘤>125px除外承保,宫颈炎TCT、HPV未知、HPV阳性除外承保,乳腺结节也可以承保;

从基本保障责任看,必选保障包括:

l 110种重疾,保障1次,赔100%保额;

l 20种中症,保障2次,最高60%保额;

l 41种轻症,保障3次,最高30%保额。

18岁前身故赔偿所交保费,18岁后身故赔偿保额,单看赔付比例的话,也是不错的。

还可以附加重疾多次或特定病二次赔付。

但说实话它不便宜。

保额50万,保障终身,30年缴费:30岁女性保费8150元,男性8654元。

但是架不住它健康告知是真的宽松啊,其他重疾险直接拒保的产品这个很有可能加费就能上车。

其次,如果你比较看重保险公司的“知名度”,可以选择PICC(中国人保)的i无忧重大疾病保险

这款产品的保障责任非常简单灵活,基础保障只有重疾和身故,轻/中症保障都可以自行附加,灵活性不错。

健康告知也比较宽松,只有2条,而且在投保告知中写明了部分住院、手术或长期服药依然可以投保的情况,例如怀孕、子宫肌瘤、颈椎病、胆囊炎等等,乳房结节/肿块、甲状腺结节、乙肝等情况如符合条件也可正常投保。

当然了,i无忧比超越1号在核保方面还是略微严格一些的,有些异常情况可能会被除外或者拒保,因此保费上要比超越1号也低。

保额30万,保终身,30年缴费:30岁女性保费3360元,男性3660元。

i无忧有大公司背书,不过保险公司也只能作为投保的考虑因素之一,产品具体好不好,还得多看具体保障责任和最终的核保结果是否符合自己的保障需求。

身体有一些小毛病,还想配置重疾险的朋友,可以根据自己的情况从上述两款重疾险中选择适合的配置。大家可以点产品名字,了解详情&直接购买。

不过要注意,非标体核保不单单有智能核保,还有邮件和人工核保,如果不太清楚如何操作的话,最好预约一下专业的顾问老师来把把关,马上戳我预约顾问老师>>免费免费免费,不约白不约呀,或者私信我@保险小秘书 也行的![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)