她理财 App

她理财 App

结节再买保险可真难~

这不去年年底,单位组织员工做了体检,查出了乳腺结节,当时我第一想法是之前买的保险是不是都按时缴费了,第二想法是再看看还能有啥补的,结果体检机构的检查结果太粗糙了,结节是啥情况都没说,不好买重疾险。![[睡]](https://static.talicai.com/emoji/talicai/emot04.png)

然后又特意去医院做了彩超,显示是3级,我以为可以买上了,顾问老师也给我去做审核了但是没有过,说是什么边界不清晰。

老师说,暂时可能没法买了,让我等一等,看以后会不会有别的产品。

听到这个消息,我还是挺难过的,也怪自己这拖延症,早点买就不会有这么多事了,姐妹们要引以为戒啊。![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png)

不过,前两天灵机一动,如果重疾险一直都买不了的话,那我就自己存点钱呗!

去问了老师,她也说很多像我这样的朋友,就是买金满意足这种储蓄险来做健康备用金的,还给算了一下:

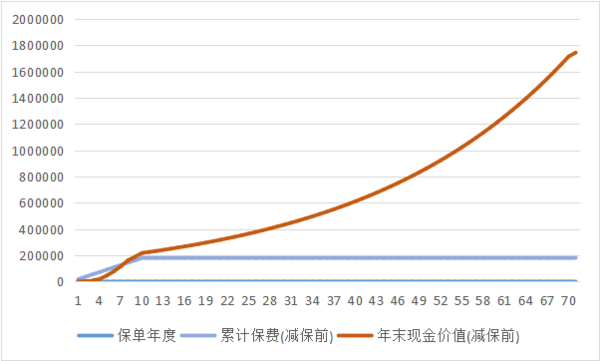

我买重疾险的话,50万保额,一年差不多要6千,30年下来,就是18万。

不看时间,就按18万的投入保费来算,我买金满意足臻享版,每年买1.8万,交10年,保单里的钱第10年就会超过18万。

第15年里面有25.8万;

第25年有36万;

35年有51万;

等我80大寿,里面会有72万。

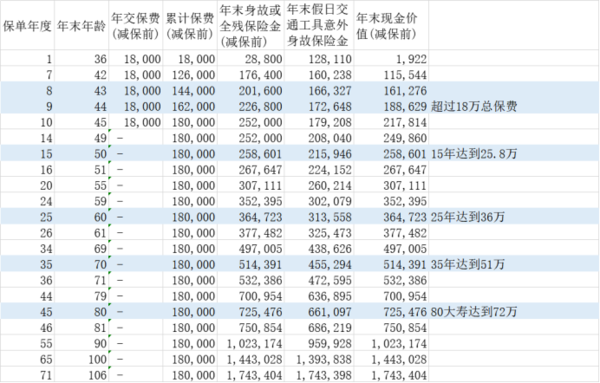

看这个表会更清楚一点:

前面几十年,肯定比不上直接买重疾险享受50万的保障。

但有金满意足的话,前面至少有个20、30万来给我兜底。到年纪比较大的时候,容易生病,它倒是比买重疾险拿钱更多了,70岁超过50万了,90岁直接到100万。

让我比较心动的是,这笔钱还是一定能拿回来的,不管有没有生病。重疾险的话,是买的消费型,基本拿不回什么钱。

我要是一辈子平平安安、健健康康,前面列出来的账户里的那些钱,也还都是我的,顺便用来当养老金了,而且收益也还不错,至少比一直放银行好。

即使我中途需要用钱,也能取一点出来用,不像重疾险只有生病才会赔钱。

反正,除了前期钱比较少,整体看下来我觉得还挺不错的,已经打算买了。有跟我一样烦恼的姐妹,不妨也约个小她的顾问老师去问问。

反正,就当做是给自己的一点鼓励吧,如果不买,估计我也存不下这个备用金。如果以后能买到重疾险的话,这笔钱就当做给家里的备用金或我自己的养老金了。

另外还想说,年轻健康的姐妹,你们既能买到重疾险,又能买金满意足,两边好处都能占到,我是狠狠的羡慕了。![[落寞]](https://static.talicai.com/emoji/talicai/emot36.png)

还没有人回复,赶紧来抢沙发啦~