她理财 App

她理财 App

真香定律之——铁饭碗产品:金满意足

小秘书发现,世间万物都逃脱不过王境泽的“真香定律”![[睡]](https://static.talicai.com/emoji/talicai/emot04.png)

是这样的,近期因为金满意足臻享版线下版要临近下架,最近咨询的她蜜也越来越多。

小秘书发现,有好多姐妹都在问,金满意足臻享版跟××股票、××基金比起来,收益好低啊,感觉都下不去手......![[伤心]](https://static.talicai.com/emoji/talicai/emot05.png)

这就不得不说了,储蓄险跟基金、股票本身就是完全不一样的产品,这么直戳戳的对比利率有几个点,可就太不公平了。

所以,它们之间到底有啥区别,3.5%的利率到底低不低呢?且听小秘书一番分析。

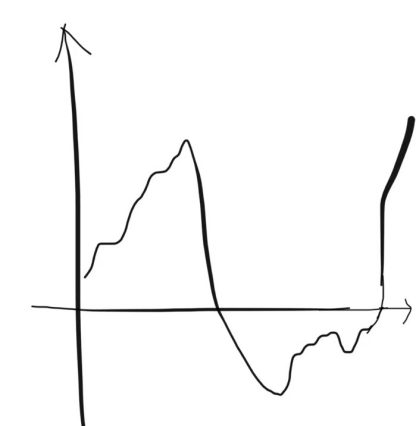

1、股票基金:波动性非常大

股票,或者是股票型基金等,特点是收益波动非常大。

它们的上限可以非常高,有能够赚到超额收益的机会,比如赚个30%、40%都可能。

所以股票、基金也是我们实现财富增值的一个好方式,这个收益是储蓄险万万都达不到的。

但我们也不能只看风光的时候,它一旦跌起来,可能比闪电还要快,下限可能是本金全无。(这里我就不刺激现在还重仓股票基金的小伙伴了,┭┮﹏┭┮)

长期来看,能不能赚到钱,也比较考验投资的能力和运气。

有一些人玩了很多年股票基金,大亏大涨之后,啥钱也没赚到。比如前段时间我们介绍过的那位炒股的大爷,一直省吃俭用专心炒股,结果20年前股票账户里多少钱,现在还是多少钱。

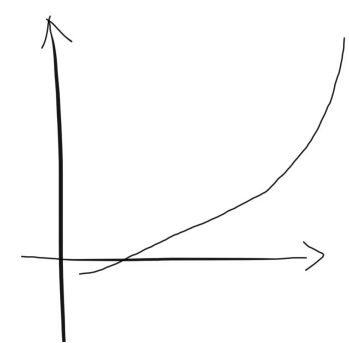

金满意足臻享版,它每年保单里有多少钱,都是确定的,可以每年稳稳地增长,不管外面的行情怎么样,完全不会有波动。也不需要我们额外花精力,买了放着就会自己增值。

它的利率上限大概是3.49%,别看数值不高,但它是复利哦,时间越久威力越大。假设一位30岁她蜜买它,交10年:

第10年,复利收益3.44%,折算像银行定期存款那样的单利,有4.02%;

第20年,复利收益3.47%,折算单利4.89%;

第30年,复利收益3.48%,折算单利5.96%;

第50年,复利收益3.49%,折算单利9.12%

......

30年拿到接近6%左右的利率,你还觉得低吗?

另一方面,它的下限是有保证的、有底的:

一是,只要不退保,长期持有的话,不仅交上去的保费不会亏,还能每年增长。

二是,万一人没了,保险公司也会赔一笔钱给家人,从保单里拿到的钱,基本不会低于交上去的钱。

三是,他们背后的人寿保险公司,接受到强监管,绝对不会轻易倒闭会解散,更不可能跑路,万一倒闭了,也会有其他保险机构来接手。

每年确定增值,下有兜底保证,能给到我们很大的安全感。![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

就像这两年,因为疫情、教培房地产政策等,很多人被裁员、降薪,在岗的也在担心35岁中年危机,大家都比较焦虑,想考公务员的人越来越多了。

公务员的收入,大多都比不上私企、外企,我老家的一些朋友,税后到手也就两三千,大家为什么还是要挤破了头去考?

最大一个原因,就是够确定。不用担心失业,不用担心有年龄歧视,只要不出大差池,这份工作在退休之前都能带来稳稳的收入。

跟其他理财产品相比,短期收益算不得很高。但胜在够稳,你能知道,以后每年会有多少钱在保单里,心里踏实。

再过个十年、几十年,资金积累起来了,也不会差。

当然了,小孩才做选择,大人全都要。股票、基金是实现财富更快、更多增值的方式,自然不能舍弃。而金满意足臻享版这样的储蓄险,是给我们自己留的一份底气。

两者不冲突,而且在收益、投资周期上还是互补的,完全可以一起配置~![[落寞]](https://static.talicai.com/emoji/talicai/emot36.png)

真的要分散风险,有个朋友两口子在房地产和教培行业,钱又在基金里,去年到现在都过得很惨。有个铁饭碗很重要

为什么 都是买10年期的多?不是20年

这个就看个人的选择和需求了呀~ 缴费年限不同总保费不一样,将来领取的钱也不一样,具体可以联系下顾问老师 帮你分别测算一下差额,选择适合自己的就可以