她理财 App

她理财 App

解读银华富裕一季报:来自焦巍的反思

好久没打开我的基金账户了,今天一看,绿得人心慌。

就连我很喜欢的银华富裕基金,亏损比例也已经接近30%,这可真是太难了。

正好这两天它的一季报出炉了,我准备看看焦巍是如何解读解释市场的。

自2018年,焦巍接手后银华富裕后,该基金就主要以消费和医药为配置主线。

但根据一季报观点,后面银华富裕不再单纯集中于消费和医药两个赛道,而是转变为以C端商业模式为主,和有限能理解范围内的B端商业模式为辅的投资思路。

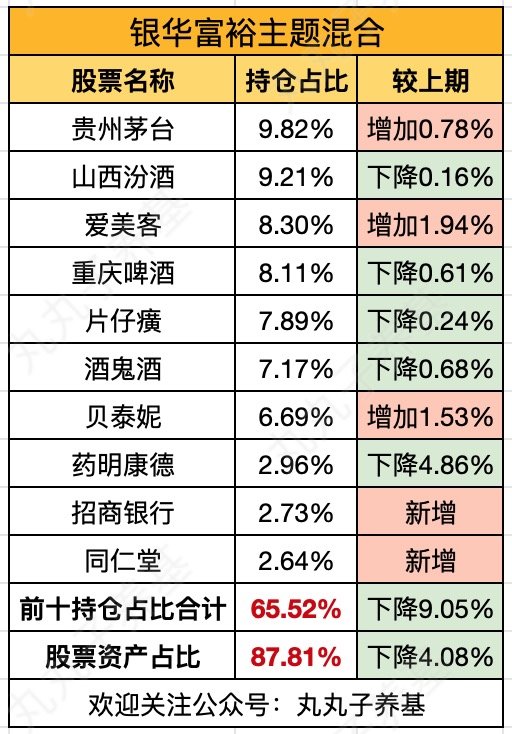

这个转变,我们也可以从最新的一季度持仓来观察:

目前银华富裕聚焦白酒、医药、银行等板块。

对于白酒和医药,焦巍是这样说的:

在过去的很长时间内,白酒和医药都是水草肥美盛产牛股的丰盛之地,此后也仍然不会改变。

对大消费的投资上,坚信人类与病毒终将达成或者进化到某种生物状态,而病毒本身不可能长期影响人性的马斯洛需求。

同时,四十年改革开放共同富裕的道路不会改变,人民对美好生活的追求必将不断塑造新的伟大公司。

但对医药板块,他却进行了调整:保留和增加了能够直接和终端消费者对接的医美及OTC中药品种,减仓了创新药的疫苗,以及CXO龙头公司。

这是因为,他坦然“很难用高仓位来承担以下三重不确定性”:

第一方面,从国内的角度看:

医保资金由于防疫支出而恐,将更进一步强化国内集采的灵魂砍价力度,进而影响上游创新药的投融资力度。

另一方面:通过事实,证明我们对疫苗和医药政策的判断与现实不符,曾经寄希望很重的技术路径和公司都遇到了非自身能够把握的困难。

第三方面:对新冠用药高峰过去和生物医药国际合作问题的担心。

焦巍说,从去年下半年开始,银华富裕最大的回撤就来源于对医药的硬抗和逐步加仓。

我相信有不少朋友和焦巍一样,从去年开始死扛医药并且持续加仓,不过既然连基金经理都会犯错,我们是不是也会找到一丝安慰呢。

除了对板块的反思外,他还对“高估值时,好公司要不要卖出?”这个问题给出了自己的思考。

在季报中,焦巍说道:

他意识到估值和边际变化对组合大部分公司的重要性,决定不再死守坚决不卖出好公司的信条,而改为动态平衡。

其实,这个问题也是很多人的困惑,手里是好公司,但估值已经偏高,到底要不要卖出。

首先,这个问题没有绝对的对与错,你选择继续坚守长期持有,又或者是高估卖出都是可以的,但你要坚定你的选择,否则就会在两种观点中来回摇摆。

我自己是倾向于卖出,因为我经历了一次非常惨痛的港股投资体验,把好不容易积累起来的收益全部跌完,还开始亏本金了。

自此我觉得,既然我是来这个市场是来赚钱的,我就应该知进退,而不是一直在战斗,反复坐过山车。

而就在一季报的最后,焦巍也表露一季度有点难做:

“在一季度市场整体的巨大变化下,市场主体的博弈力度和时间维度都空前的提高了。

但我们深信,不管任何博弈,加之以时间维度拉长,最终都会从非对称的信息博弈变成对称信息博弈。

对于我而言,既然身处其中难以窥其全貌和别人的底牌,不如回归时间的维度。”

看到了吧,对于当下行情,无论是我们这种普通投资者,还是专业的基金经理都是一样难的,我们唯一能做的就是等待,用时间换取空间。

我是非常喜欢焦巍的风格,因为他足够坦诚,不会神化自己。并且敢于在公开场合反思自己的问题,有理有据的给出观点,至少这已经值得我的信任了。

提示:本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

还没有人回复,赶紧来抢沙发啦~