她理财 App

她理财 App

大A专治各种不服

去年,全球资管龙头贝莱德公司,在国内市场发行了他们家第一支公募基金。

当时市场都说,这外来的“和尚”可能更会念经。

结果现在已经过了半年,贝莱德中国新视野这只基金,净值已经来到了0.75,也就是说自成立到现在已经亏了25%。

果然我们大A专治各种不服。

不管你是资管龙头还是啥,来了A股都不一定能挣到钱。

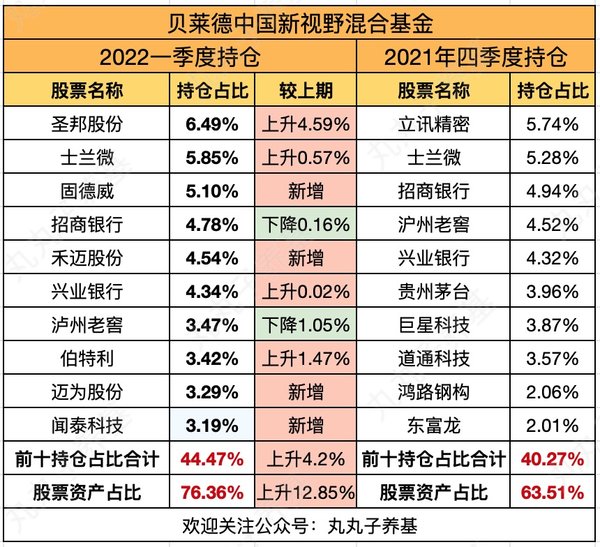

所以,这个外来的“和尚”到底是败在哪了呢,下图是它这两次公布的前十大持仓情况:

可以看到,在一季度末,该基金的仓位相对去年四季度有所上升。

在一季报中,该基金提到:

重点关注各行业板块中盈利增速较高的公司,自下而上挖掘确信度高的优质公司,主要布局于增长确定性较高的新能源、受益于国产替代的半导体、被低估的部分成长类银行股、食品饮料以及机械。

但由于这只基金是去年四季度开始建仓,并且今年一季度才建仓完成,所以受到了新能源、电子等相关持仓造成的拖累,从而导致净值大跌。

聊完了外来的“和尚”,我们再来看看国内的基金公司。

我大概统计了一下,截止4月27日:

全市场只有不到1%的基金,今年以来的涨幅超过2%。

如果你今年是正收益,那基本上已经跑赢大部分基金经理了。

这主要是因为从去年四季度市场风格就开始快速轮换。

尤其是从去年年底,国内政策稳增长预期强烈,导致市场风格偏向价值,成长板块回调明显。

而在今年3月中旬,国务院金融稳定发展委员会专题会议召开之后,A 股市场风格再次发生剧烈变化,明显切换到基建、地产等稳增长主题上,进一步扰动了资金面并导致成长股表现承压。

这就导致赛道板块一路下行:

芯片,从高点至今已经回调了42%

新能源,从高点至今已经回调了38%

军工,从高点至今已经回调了37%

关于芯片,在前几天的文章中已经讲过了,没看过的点这儿:蔡嵩松,今年以来排名倒数第一,还有救吗?

所以,我重点来聊聊新能源和军工板块。

先来看新能源板块,我找了$华夏能源革新的基金经理郑泽鸿在一季报中的观点:

过去三年,新能源整体表现很好,这里面当然有基本面快速发展的因素,同时,新能源整体估值在过去三年也有了大幅提升。

我们做任何投资判断,都要叠加周期的因素。

比如,看三年, 新能源是很好的行业,过去三年收益率很高,看未来三年,我个人也认为有较大收益率空间。

但把投资周期缩短,比如看半年或者一年,因为静态估值在高位,参与者较多,完全有可能迎来较大波动。

同时,我们以周期成长的眼光来审视这个行业,未来一年左右将是新能源产业链各个环节产能集中释放的时间点,从中周期角度,行业的某些环节供需将面临向下的拐点,这些环节在投资上的表现或许不会那么好。

因此,在这个时间点,个人建议投资者应该降低短期新能源收益率的预期,把眼光放长远,摆平心态,才能更好的应对波动。

其实,我觉得郑经理这话说的还挺实在,短期看新能源就是有点高了,机会的确不太大,但站在长周期角度,新能源长期空间依然很大,汽车电动化的过程刚刚开始,未来将进入加速电动化的阶段。光伏平价时代也将到来,在一次能源角度,光伏发电占比提升空间依然很大,行业仍具备较大的投资机会。

而对于军工主题而言:

在去年军工行业高增长的基数和背景下,今年一季度优质军工企业仍然保持较高增速,营业收入和归母净利润均出现大幅增长,行业景气度在业绩端持续兑现。

当前我国与军事强国之间的差距仍较为明显,在“2027年实现建军百年奋斗目标”、“2035年基本实现国防和军队现代化”等国防和军队建设战略目标牵引下,我国的国防建设将持续推进,军工行业有望开启长期上行周期

而且,军工企业合同负债、存货、预付款项等科目增长明显 ,表明企业订单饱满,积极备产备货,生产经营持续向好,发展后劲十足,行业处于景气扩张阶段。

此外,军工行业是典型的内循环行业,本身具有逆周期的属性,不受疫情、宏观经济等影响,受国际地缘政治冲突、周边紧张局势等倒逼,增长具有确定性。

叠加军工估值在底部,基本回到2020年7月军工行情启动之前,在行业景气度和生产经营全面向好的背景下,不排除今年也许还有机会。

提示:本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

终于可以收割老美了