她理财 App

她理财 App

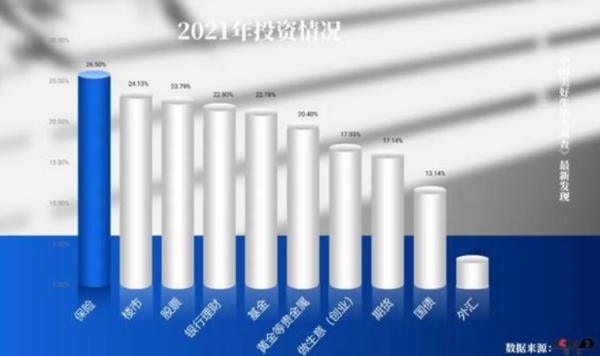

保险竟然成为了投资榜首位

说一个比较冷门的知识点![[主意不错]](https://static.talicai.com/emoji/talicai/emot41.png)

2021年的国民投资意愿显示,保险从前年第四位一跃成为投资榜首位,2020年最火的基金直接掉到了第五。

其实不难理解。

绝大部分朋友的收入来源很单一,基本上就是工资。

收入单一,但每个月的支出确是五花八门,吃饭、租房、交通、养娃、旅游等等。

这么一来,一旦因为某些情况丢了工作,或者是收入打折,我们的生活品质就会直线下滑。

因为收入没了,支出却还在继续。

当然,我们可以暂停一些不必要开支,但一些刚性支出是无法避免的:

每个月到时间了,房东就准时给你发租金单

每日三餐、生活日常开销

如果平时有用花呗、借呗的习惯,那到点了还要还一笔钱

碰上疾病或意外,一笔医疗费用肯定是少不了的

....

这是大多数人面对的问题:攒不了多少钱,却很能花钱,稍微碰上什么意外,资金链就崩了。

所以越来越多人明白一个道理:除了拥有一份稳定的工作之外,还得增强自己的抗风险能力。

起码别让一场意外或疾病,轻易的击垮自己。

对于大多数人而言,想增强抗风险能力,保险无疑是最好的选择,因为它能确保我们的基本生存保障不会受到大的影响。

如果收入稳定,且保障型的产品已经配置足够,那么不妨给自己规划储蓄型保险,为未来理想中的生活提供一个充足的保障。

社区目前的风气就是这样,越来越多的人关注储蓄型保险,今天也通过两个真实的案例,来给大家看看储蓄险的配置过程。

一、2个多月,买了9份保险

财蜜小A从3月份开始买保险,目前买了9份。

但她其实不太清楚自己买的保险,都有哪些作用,所以把9份保单都发了过来,让我们帮忙看看。

一开始,是计划先把每一份保险进行了分析,把对应的保障内容,还有理赔标准给进行解释,让她知道自己买了什么。

在看保单的时候发生了个问题,A小姐虽然买了很多份保险,但有2份是保一年的重疾险,然后就是百万医疗险买了2份。

因为医疗险属于报销型保险,需要我们拿着发票报销,只能报销一次,一般都会建议百万医疗险买一份就好,别多买。

当下就给了建议:接下来继续买保证续保的百万医疗险就行,另一份到期后就不要买了。

梳理完9份保单后,我们了解到小A曾买过一款储蓄型的保险,不过当时因为家里人生病急需用钱,退掉了。

现在健康险也已经买齐了,她还想要买一份储蓄险保险,当做未来退休养老金的补充。

结合小A的需求,我介绍了当前市面上性价比非常高的储蓄险——金满意足。

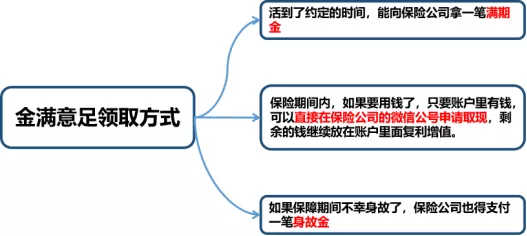

金满意足是款兼顾“身故保障+理财”的保险产品,年化收益在3.5%左右,保障期间可以灵活取用账户里面的钱。

我们可以根据自身情况,每年固定时间交钱,交多少,并和保险公司约定一个保障期限。

接下来会有三种情况:

小A今年34岁,我们建议她买保障期限20年的金满意足。保障期间,如果需要用钱,她可以随时像保险公司申请减保取现。

如果没有动到这笔钱,那么等她54岁的时候,可以一次性拿到奖金30万的满期金,作为退休后的养老金补充。

经过详细的介绍,A小姐最终决定一次性买入15万保额金满意足。

二、每年投一万,主要当存一笔钱

张先生想给自己的孩子买重疾险,他觉得保障期限选保至70岁,似乎比保障至终身要划算很多?

我们解释道,保终身的重疾险的优点是可以保障孩子一辈子,不怕出现保障空挡,安心一辈子。

而且相比于大人,小孩的重疾险便宜很多,每年2000-3000块就可以买到终身保障,建议保障期限还是优先选择终身。

最终张先生听取了建议,给孩子买了保终身的惠馨安2022

解答完问题后,张先生表示他之前有了解过一款储蓄险保险,但对整体收益和功能性不太满意,最终没有购买。

想买储蓄型保险的初衷,主要是想给自己存一笔钱。

因为平时有很多项目投资,也给家里人买了大量的健康险,每年的支付都非常高的高,张先生希望自己能每年放一笔钱在储蓄险里面,不到必要时刻,尽量不去动它。

了解完情况后,我们同样推荐了金满意足储蓄险,并进行了利益演算。

因为张先生之前了解的储蓄险是款养老年金,要达到一定的年龄才能每年固定领取养老金,他觉得很不方便,万一自己真碰到了需要用钱的时候,怎么办?

相比于养老年金,金满意足优势非常明显:

1. 收益会更高,金满意足的年化收益在3.5%左右。

2. 领取方式更加灵活,如果中途急需用钱,可以随时向保险公司申请减保取现。

进行了长时间的对比后,张先生选择了金满意足,每年交1万元,累计交10年。

三、结语

不难看出,上面两人购买保险的顺序,都是先选择将健康险配齐,确保自己有对抗疾病和意外的能力后,再考虑有“确定性”的储蓄险。

在我看来,只要能明白保险的价值,就能充分利用保险,让保险为我们所用。

而不是听信他人传播保险的谣言,盲目抵触保险,以讹传。

最后也来重点说说储蓄险这一块:如果说赚钱靠的是能力,那么留钱靠的就是智慧。

富过三代是所有富人的梦想,而储蓄险的功能,是让我们在不确定的时代,能拥有一个有确定性的理财工具。![[落寞]](https://static.talicai.com/emoji/talicai/emot36.png)

还没有人回复,赶紧来抢沙发啦~