她理财 App

她理财 App

聊聊被自己半放弃的理财方式:银行理财

银行理财,曾经也是风光过的,门槛一般5w起,甚至10w或100w起。

花凋刚毕业时,才2000多一月,还要吃喝开销,自然资格不够 ,当时不懂

,当时不懂 ,担心有风险,所以也就没有买。

,担心有风险,所以也就没有买。

后来听身边人说买银行理财,利息毕竟要高一点,有点蠢蠢欲动了,5w的门槛也够得上了。好像还特意问了下建行的工作人员。工作人员的意思是:建行的银行理财,至今为止都是保本保息的(不是打广告)。于是大着胆子买了笔5w的理财,几个月期限吧,本息如期到账,比银行存款利息高。当时基金定投刚起步,还没尝到甜头。觉得银行理财真不错,流动性不错(一般封闭期是几个月),利息高,也安全,5w的门槛也不是问题了。和老公商量着以后多买点银行理财,这样轮流有理财到期,流动性就更不成问题了。

可惜,人算不如天算,利率下降,银行理财也跟着降,后来保本保息也不让宣传了。

随着时间的推移,基金定投的甜头慢慢显示出来。花凋于是基本上放弃了银行理财,利息也没高多少,还要封闭,没意思。

为什么是半放弃呢?因为花凋现在其实还在买银行理财,买那种每天可赎回的开放式理财。

之前说过,花凋挑选理财方式时,一般考虑以下几个因素:

1、安全

2、流动性

3、风险性

4、收益

5、门槛

6、自己是否了解

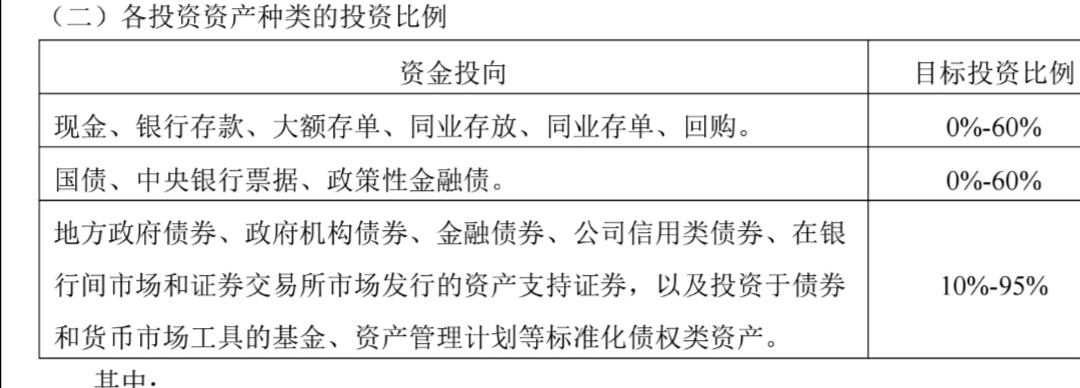

买开放式理财,其实就是在安全、收益一般(怎么也比一年期存款强)、门槛够得上(很多都降为1w了)的基础上图个流动性好,当然,买理财时,基本只挑r1、r2的买,再瞄眼投资资产种类,其余的就算了,也不想多费精力了。

最后:目前只持有开放式理财5k左右,其实是作为货币基金的替代品了,主要投资于各类债券,不投资股票,当然了,收益率也不高,也就年化2.5个点吧:

这个系列好,给普通百姓的参考和了解机会