她理财 App

她理财 App

甲状腺结节?这一篇就足够了

这两年随着健康意识的觉醒,大众健身,大众运动走进大街小巷,越来越多的人们发现健康管理的重要性,注重养生、调理、做体检,运动、健身、亲自然的健康生活方式。

可当看着手里的体检报告时,总会发现一些身体无关痛痒,但确实存在,偶尔出来冒个泡,影响着我们生活的“小病”。今儿就和大家聊聊体检报告中最常见的疾病——甲状腺疾病。

甲状腺最高发的就是结节,忘记哪里看到说是每三个人就有一个人有甲状腺结节,且女生患病率会比男生高出一点点,在超声检测中67%的女生都会被查出甲状腺结节;由于医院及体检中心逐渐开始使用高分辨率彩超设备,实际生活中甲状腺结节的患病检测率还会更高。

针对这种病症,西医和中医都给出了不同解释:

(一)西医

甲状腺结节是对甲状腺内部异于正常组织的肿块的统称,通俗的讲就是甲状腺上长出了增生物。一般体检定义为结节且不需要到医院复查时,这时候可以放心,结节是良性的,不需要医疗手段进行特殊处理,只要定期体检观察即可。

甲状腺结节可根据如下性质进行分类:

1.从性质上,可分为良性的和恶性;

2.从形态上,可以分为实性、囊性或囊实性的;

3.从功能上,可以是有高功能的(热结节),也可以是正常功能的(温结节),还可以是低功能的(冷结节);

4.从数量上,可以是单发的,也可以是多发的。

临床常见的甲状腺结节有如下几种:

1. 单纯性结节性甲状腺肿;

通常无需治疗,但如果甲状腺明显肿大、有明显压迫症状或怀疑是恶性结节者,可考虑手术治疗;

2. 毒性结节性甲状腺肿;

一般多采用多采用放射性碘或手术治疗;

3. 炎性甲状腺结节;

亚急性甲状腺炎主要是抗炎止痛、对症处理。一般用药物介入处理。

4. 甲状腺囊肿;

通常为良性,大多数是由甲状腺肿的结节或腺瘤的退行性变形成,多发生在20~40岁的女性,目前多主张穿刺抽液并注射硬化剂治疗。

5. 疑似甲状腺恶性结节(癌性结节);

此病症与大量接触放射线及遗传因素有关。多见于老人及儿童,常为单个孤立性结节,通过手术将其切除。

通常情况下,甲状腺结节小于5mm,不需要医疗手段进行介入,只需要定期检查,关注结节变化即可。已经查出患有甲状腺结节的宝宝们莫要惊慌,可以听听老中医的几点日常生活建议,或许会对甲状腺结节的稳定和缩小有很大的帮助。

(二)中医

甲状腺瘤或囊肿(良性),在中医中叫肉瘿,经常忧思欲怒、气滞、痰浊、淤血,都会导致它的形成。 而且这两种人最容易得甲状腺类的疾病:

1.好操心烦神,经常什么事儿都要管的人;

2.经常性压抑自己的情绪,得不到释放的人;

所以,管理好自己的情绪,放松心情,少操心,是甲状腺疾病最好的预防方式。

看不到、摸不着的甲状腺结节,只要管理好情绪,一般无需惊慌,但如果大到肉眼可见,并伴有兼症,比如心烦气躁、心慌心悸、自汗、月经不调、手部震颤等,或是体重锐减、多食易饿、体型消瘦,神疲乏力、脱发等,那就需要格外的注意了,需要尽早到医院接受治疗,同时可进行中医调理。

对于中医调理,大多是以理气解郁,化痰软坚为主,但具体的治疗方案,需要根据个人情况,遵医嘱!有病得治,但想真正的去除病根,药只能是一方面,管理情绪,调整作息,健康饮食才是关键。

(三)保险

很多人都有这样的疑惑,只是体检时查出了结节,连医生都说没有关系,不影响正常生活,为啥保险公司就不保呢?

原因就在于,保险公司对疾病的定义和医学上的定义有所不同。

医学定义疾病或重疾是需要医疗手段介入治疗的,如果不需要治疗,只是防范阶段,在医生眼里那都不是事儿。

而保险公司则不一样,它测算的是罹患重疾的潜在风险。精算师在测算保费时,都假定投保此产品的人群为健康体,所以他们可以共用一套疾病发生概率表,因为健康,所以保费也相对较低。但如果是有潜在风险的人投保此产品,虽然当下无碍,但日后发生此类重疾的隐患大大增加,这对于保险公司和其他健康体的投保者是不公平的,所以,一般保险公司会根据实际情况,将此类相关疾病作为排除责任,保留其他责任继续承保。

对于甲状腺结节保险公司特别重视,其实不无道理。以北京市为例,北京肿瘤防治研究办公室发布的《北京癌症数据》中显示,甲状腺癌的发生率逐年攀升,截至2015年,甲状腺癌在男性高发癌症中排名第八,女性排名第三。此疾病从20岁开始发病率快速升高,在35岁左右到达顶峰,55岁左右开始下降;可见,此疾病对年轻人造成很大威胁。

虽然这个甲状腺癌这么高发,但大家也不要害怕。在恶性肿瘤患者生存状况的调查中,甲状腺癌的生存率高居榜首,可以达到95%以上(2011年数据),而且随着医疗水平的提高,治愈率还会更高。所以甲状腺癌也并没有那么可怕。

下面是总结的甲状腺结节可购产品,大家自取:

一、重疾险

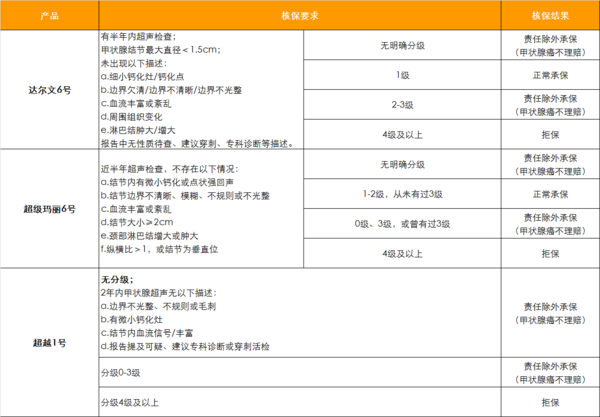

甲状腺结节投保重疾险都需要进行核保。按照结节情况进行了分类,可以对照着看看。

1、甲状腺结节已手术

病理良性,手术超过半年,复查超声和甲功无异常,达尔文6号和超级玛丽6号,都可以正常承保。

如果复查还有结节,可以选择超越1号,甲状腺癌不能理赔,其他疾病正常保障

2、甲状腺结节未手术

未手术的甲状腺结节,会根据结节分级情况,得到不同的核保结论。

三款产品的核保要求,超越1号要求最宽松,但是超越1号保费较高。

1级结节,达尔文6号和超级玛丽6号,二选一,都可以正常承保。

2级结节,选择超级玛丽6号,正常承保,不做除外。

3级结节和无明确分级,三款产品都是责任除外承保,优先考虑达尔文6号和超级玛丽6号。

二、医疗险

医疗险对甲状腺结节的核保比较严格,未手术的结节基本都是除外承保。

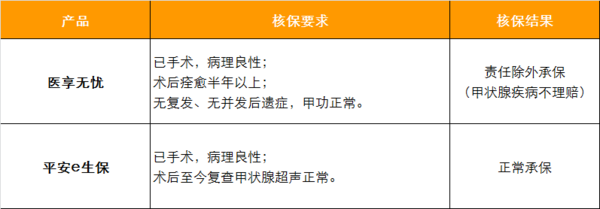

1、甲状腺结节已手术

已手术,选平安e生保长期医疗可以正常承保。

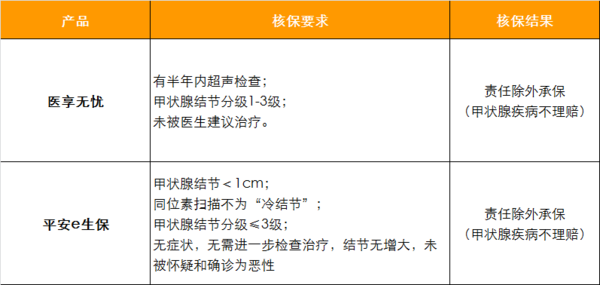

2、甲状腺结节未手术

未手术,分级1-3级,两款百万医疗险都需要除外承保。

医享无忧的核保要求更宽松一些。

三、寿险

寿险健康告知一般都比较宽松,很少会问到甲状腺结节。

比如,大麦2022,有甲状腺结节可以直接投保,无须告知。

最近还有一款定寿也很逆天,擎天柱7号,这款定寿所有结节都没问到,肺结节也可以买。

四、意外险

多数意外险没有健康告知。就算有也非常宽松,一般是限制恶性肿瘤、心梗脑梗这类的疾病。

甲状腺结节买意外险,没有难度,可直接投保。

安利小蜜蜂2号超越版,便宜好用。

有甲状腺问题的姐妹,自己去试下产品的智能核保,智能核保被拒保不留记录,可以放心大胆尝试~~![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

谢谢亲的分享💗

甲状腺结节已经手术,病理是乳头状癌的,还能买重疾险吗?

能,超越1号重疾险,治愈后满足条件 可以除外承保的,你点:红字 然后进智能核保,进去输入甲状腺癌术后,按条件选择就行~~

好的,感谢感谢啊,太谢谢了