她理财 App

她理财 App

定投没赚到钱,可能是这个原因 | 微笑定投最新操作报告

作者:盈米基金豆投顾

一、微笑定投

「微笑定投」是一个智能定投组合,组合主要配置不同风格的宽基指数、行业指数或主题基金,实现资金在不同市场风格指数上的均衡定投。

通过对市场估值水平的判断,调整每次投入的总金额,实现高估少投、低估多投的效果。同时调整每次投入的资金在不同指数基金间的比例,超配低估值指数,低配高估值指数。在市场进入高估值区域后,根据高估程度的不同,分批止盈。

「微笑定投」于2021年12月完成投顾升级并开始发车。

二、市场表现

自2022年7月4日以来,截至2022年7月18日,在国内疫情零星发生、“停贷”事件、经济数据略低于预期等因素的影响下,市场普跌。期间,根据Wind数据(以下如无特殊说明,数据来源均为Wind),上证指数下跌3.74%,深证成指下跌3.79%,沪深300下跌4.52%。(时间范围:20220705-20220718)

市场继续分化,新能源、电力、汽车等行业取得上涨,建材、医药、地产等行业取得下跌。

三、什么样的资金适合定投?

定投是一个长期的投资策略,那么进行定投的资金,自然也应该是长期不用的钱。在实际操作中,很多人的定投最终没有盈利,都是因为需要用钱而提前离场。

那我们该如何理解“长期不用的钱”这一概念呢?

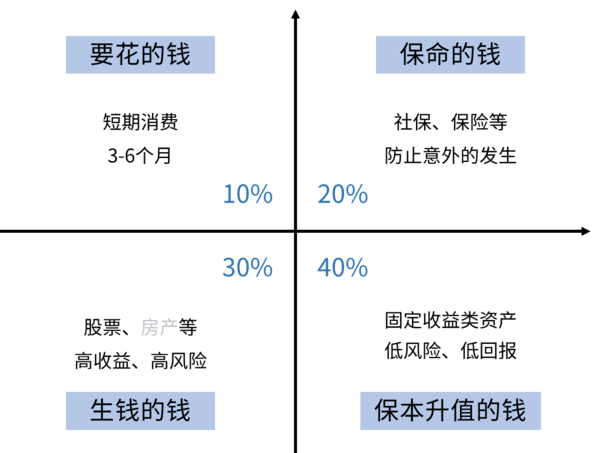

从资金属性来看,长期不用的钱属于标准普尔家庭资产象限图里“生钱的钱”。

对于家庭资产配置,标准普尔家庭资产象限图是目前公认比较合理的一个配置。它将家庭资产分为四个部分,分别为要花的钱,保命的钱,生钱的钱和保本升值的钱。详见下图。

图:标准普尔家庭资产象限图

通过上面这个图,我们能够对标准普尔家庭资产象限图有一个较为清晰的了解。但只需要去理解这四笔钱基本就可以了,对于四笔钱的比例、房产的划分等,个人觉得这里并不一定是合适的。

基于这四笔钱,定投显然划分为“生钱的钱”这一部分。换句话说,我们在定投时,一定要在收入里,刨掉短期要消费的钱;还要预留一部分应急保命的钱,这可以通过买保险实现,也可以通过活期储蓄实现,不管形式如何,一定要有;保本升值的钱,也就是投资收益确定性比较高的产品,比如债基、理财等,相信经过这两年多疫情之后,大家对于确定性的需求是有所提升的。

当然,并不是所有“生钱的钱”都能用来定投,因为“生钱”的方式并不只有定投一种。任何高风险、高收益类的投资,都属于“生钱的钱”。因此,具体拿出多少钱来进行定投,还取决于个人整体的投资规划。

从投资期限来看,长期不用的钱,至少要保证3-5年不会因为各种已知的和未预期到的原因,被迫提前赎回。

我们之前聊过“定投周期”的概念,里面提到了过去最近的两个定投周期(2008年中-2015年中,2015年下半年至今),显示一个完整的定投周期,并不是一两年、两三年就一定能够结束的。换句话说,我们定投之后,是无法保证定投3年以内,就能够实现盈利的。如果这期间我们需要用到定投的钱,就意味着我们只能止损离场,这也和定投要求长期投资本身是有冲突的。

根据前面说的,对于自己的资产,根据标准普尔家庭资产象限图,在“生钱的钱”中,拿出3-5年内基本不会被迫提前赎回的部分,就可以考虑用来定投了。

最后提醒一下,如果有买房、买车打算或需求,则用于买房、买车的钱,就不能用来定投。有些小伙伴可能觉得,如果届时定投仍然浮亏,那么买房、买车可以往后推。这种想法本身没问题,但有些时候,买房、买车这些事情可能并不是我们主观能决定的,而是由房子、车子的特殊性决定的。

四、本期(154期)投资建议

定投倍数:1.4倍

定投时间:7.20 - 7.22

风险提示:

基金销售和投顾服务由盈米基金提供。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

如需购买相关基金产品,请您提前做好风险测评,并根据自身的投资目的、投资期限、投资经验、资产状况等判断购买与自身风险等级和承受能力相匹配基金产品或基金投资组合策略。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。

基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。过往业绩不代表未来表现。市场有风险,投资需谨慎。投资者应自行阅读相关法律文件,自行做出投资选择。详情见《投资顾问服务风险揭示书》。

还没有人回复,赶紧来抢沙发啦~