她理财 App

她理财 App

易安保险破产,小公司真的不能碰吗?

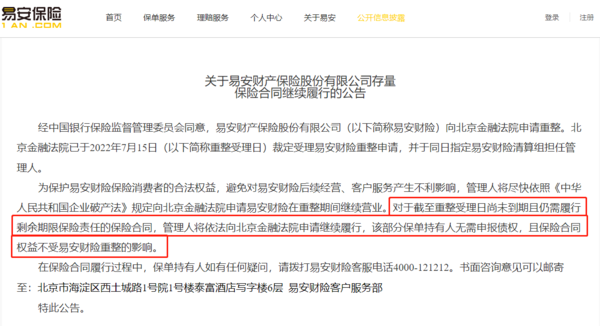

上周五,有家“存在感”很低的保险公司,易安保险公司,发布了一个公告,大意就是俺们不行了,坚持不下去了,准备散伙了,监管爸爸也打过招呼了,看我们这么惨,爸爸也同意了..

商业公司嘛,盈亏自负,干不了倒闭也没毛病,但我想很多人是不是还是有点闹心,不是保险公司不破产不倒闭吗,怎么易安就解散了,那我以前买的你家的保险怎么办呢?(估计财蜜们买这家的产品应该没几位,他家主要搞财险的,健康险都是一年期的,也早都出保了)

先别慌张,就算买了的也不用担心,对你一点影响也没有。

1、易安财险解散的始末

2016年,易安财险成立,注册资本10亿元。

2020年,银保监会,说你这小子不听话,老子接管1年收拾收拾他

2021年,银保监会说,一年没修理好,再来一年

2022年5月,调教失败,还是决定破产重组吧

2022.7月15,法院受理破产重组申请

看到了吧,干不好就破产,但破产是重组不是啥也不要了,是对资产洗牌,然后找下家接盘。

2、监管爸爸真不是吃素的

监管爸爸这个真男人,默默在后边为我们投保人做了很多事情,保险公司想欺负咱们不专业,难了点从成立到运营再到破产,监管爸爸盯得可紧了。

(1)成立门槛:

想开保险公司,比开银行还难,再小的保险公司也不是你们家门口的水果超市,一家三口组个门脸就开干了。

要想开保险公司,先拿2个亿真金白银出来,并且股东的注册资本也没有三五万的,都是几十万起补。而且股东的盈利能力、信用都得够好才行

(2)偿付能力

偿付能力是判断一家保险公司有没有赔钱能力的指标。因为保险是先收钱后掏钱,和一般的业务现金流完全相反,所以在收钱的时候就得想着掏钱的事儿。所以,监管规定:

保险公司偿付能力充足率不能低于100%。并且每个季度都得审核,一旦发现快不达标了,马上找你,这个结果可以在银保监会的网站上查到,随时可以。

所以在我国,能正常经营的保险公司,都是通过了这场考试的公司。无论公司大小,偿付能力都是有保证的。

(3)破产预防

出了偿付能力,还有保证险、责任金、保险保障基金等。这些都是为了以防万一的。之前有新湖、中华联合,安邦,都是被保险基金就回来的,你看人家新华,现在也是大保险公司耶。安邦直接换了皮,成大家保险了,干的风生水起。

我觉得经过这事儿吧,是不是更有信心买小公司的产品了,因为监管爸爸靠得住,哈哈。

赵小姐不止一千次的被人问到小公司靠谱不靠谱,经过易安破产这事儿,是不是更放心了。

其实相对保险公司大小,我们更应该关注,产品本身。

所有保险产品的定价都是发生的概率和精算利率确定纯保费。

我可以负责任的讲,不用公司想用产品的纯保费区别真的很小,但这并不是你购买的价格,在此基础上会加上费用率,这水分可就大了。

金融街的房租和延庆县肯定不是一个水平,

找我代言还是找我老公胡歌代言那费用也不是一个水平,

机场的广告,电视的广告,都是要收费的,

这些都会最红体现在你的保费里面

所以你买大公司产品多花的50%多半是因为这些,而不是产品的保障有多少。

就是lv的包不是质量好,款式好看,而是因为他是lv

所以当你还在贫困线挣扎的时候,不能随便一个产品就买几百万的时候,你更应该关注的是产品保障本身,而不是品牌溢价。

为品牌买单,还是为保障买单,你选哪一个呢?

![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)