她理财 App

她理财 App

“看到行情这个样,确实得考虑资产压舱石了”

好多投资的财蜜都知道一句话,五穷六绝七翻身,八下九回头十空。

在前段时间,不能说是普涨吧,也确实走了一些行情出来。社区不少小伙伴一边感叹回了一波血,一边又要摩拳擦掌准备资金再度加仓~![[大钞]](https://static.talicai.com/emoji/talicai/emot34.png)

![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

但时间转眼间来到了8月末,稀烂的“八下”行情回来了,别说翻身,之前好歹补回来的血差点又都吐出去...![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png) ,也让不少人重新审视自己的投资操作。

,也让不少人重新审视自己的投资操作。

就像这位投资朋友说的,超脱的投资品质,专业素养+心态+行动力缺一不可,作为普通人,如没有非凡的本领,赚确定性的钱是最好的选择。![[伤心]](https://static.talicai.com/emoji/talicai/emot05.png)

什么是确定性的投资?固收、银行存款、甚至储蓄险都算,而长期低风险固定收益,那必然要选择储蓄险了,而其中的增额终身寿险,今天就着重讲一讲!

1、增额终身寿险,到底是什么?

增额终身寿险,里面有3个关键词,我们一个个来看。

寿险,是它的真实面目,就是人没了会一次性赔一笔钱的保险,这笔钱就是投保时买的保额,比如买100万保额那就赔100万。

终身,是个限定词,指的是保障时间。人终有一死,可以保终身的寿险,意味这只要不是违法犯罪啥的,不管什么时候去世,都会赔一笔钱。

这就让终身寿险,带上了储蓄的性质,只不过,这笔钱是留给家人的而不是自己。、

增额,指的是保额会增长。传统的终身寿险,保额是固定的,买100万保额,不管什么时候人走了,都只赔100万。

加上增额,就表示你买的这100万保额,每年都在增加,以后可能变为200万、300万......

增额不仅仅是简单的保额增长,它的出现赋予了这份增额终身寿险更多的意义。

2、增额终身寿的突出优势——使用灵活

对增额终身寿险来说,不仅保额(身故赔的钱)一直在增长,现金价值也跟着在涨。

现金价值,简单说就是退掉这份保单可以拿回来的、全部的钱。

如果把增额终身寿险,比如一个银行账户,那现金价值可以理解为这个银行账户里积攒的本钱+收益。

之所以说,增额终身寿险是个宝藏工具,是因为它的现金价值可以灵活取用,有需要了就取一点出来,不必非得要人没了才能拿钱。

只要保单的现金价值不为0,里面的钱随时可以拿出来,对于金额、领取次数都没有限制。

不用像年金险那样,必须要约定的时间才能领一笔钱,而且领多少都是固定的,不能变。

3、买了增额终身寿险,能拿多少钱?

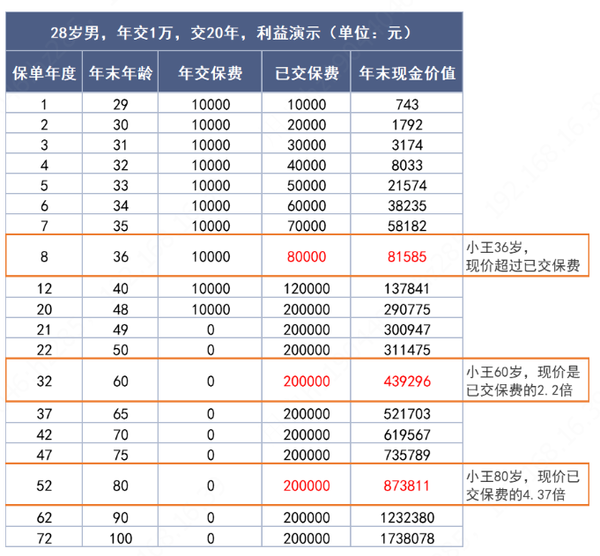

就拿目前比较推荐的增额终身寿险——金满意足臻享版,来举个例子好了。

小王今年28岁,之前因为消费诱惑实在太多了,各种购物节,白天当打工人,晚上当尾款人,一直没有存下钱,想摆脱月光的状态。

假设小王买金满意足臻享版,每年存1万,存20年,平均小王每月只需要固定存800多用来交保费就可以。如果以后收入增加,60岁前还能随时加保,提高收益。

如果小王一直不领取,“小金库”积少成多:

36岁,只交了8万,现金价值已经有8.1万了;

60岁有43万,翻了2倍多;

80岁有87万,翻了4倍多。

4、这么好的增额终身寿险,靠谱吗?

之前我们介绍过年金险,是类安全靠谱的保险,其实增额终身寿险也是保险公司设计的投资型保险

①收益确定,不受经济波动影响

不管是年金险还是增额终身寿险,在完成投保后,就将现金价值写在合同里。 白纸黑字,可以确定未来一段时间里能拿到多少收益。

这些收益不会受到外界经济波动的影响。 即使美股熔断10次,利率市场波动到负数,也不会影响到这两类产品的收益。

②安全有兜底

跟年金险一样,只要保险公司还在,增额终身寿险也都会按合同写的情况增值,雷打不动。

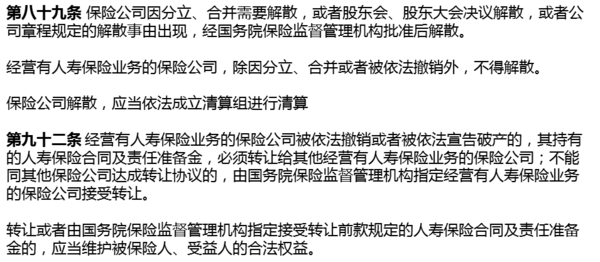

即使保险公司不在了,根据《保险法》第89条和第92条规定,也会转给其他保险机构来执行。

安全性足够高,否则也不会给大家介绍的。

好啦,今天给大家介绍了增额终身寿险的用途、安全性。它跟年金险最大的区别是领取没有限制,可以根据需要取用。

对于既想存一笔长期稳健的钱,又能灵活使用资金的朋友,还有暂时不清楚未来有何规划的朋友,选择增额终身寿险,是个非常合适的选择。

如果是存不下钱,或者想准备养老金的朋友,选择年金险会更合适一点。

在这里,小秘书再安利一下本月的小她十周年活动,在月度保险活动的基础上,额外还有限量十周年纯银纪念章赠送,点击红字了解哦:活动详情链接

可以 目前是支持加保的,次数没有限制,公众号可以直接操作

下架后不支持加保