她理财 App

她理财 App

过个三五年回头看,终身保证3.5%复利的产品,贼香!

今年以来,股市波动大,就连资产配置横跨两大市场的“固收+”基金也受此影响,很多产品的净值出现大幅回撤,跌幅堪比偏股型基金。以稳健收益称道的“固收+”,一度被市场戏称为“固收-”。

一次次地被波动的行情所伤,也让投资者明白,投资保本就是赚,财不入急门!市场风险无处不在,稳健投资才靠谱。![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png)

而眼下真正能称得上“稳健低风险”的产品,要我说,非储蓄类的保险莫属。

其实从去年开始,就有越来越多的投资者将部分资产转投到长期的、收益率更稳定的年金、增额终身寿等投资型保险中。今年以来,银行的理财经理们也开始努力的推荐这类产品。

但是,很多人对于3%左右的收益率并不满意,觉得太低了,根本跑不赢通胀。

事实果真如此吗?今天,我聊下自己的看法:

1、3.5%的复利不高,为什么还值得买?

其实不是3.5%左右复利值得买,是终身保证3.5%左右值得买。

不管保险公司自身盈亏,不管市场行情变化,利率如何变化,以后都必须按照合同约定的执行,一辈子都是近3.5%复利,确定性非常强。

很多人现在看不上3.5%复利,但过个十几年,甚至三五年后再回头看,会发现3.5%贼香!![[坏笑]](https://static.talicai.com/emoji/talicai/emot21.png)

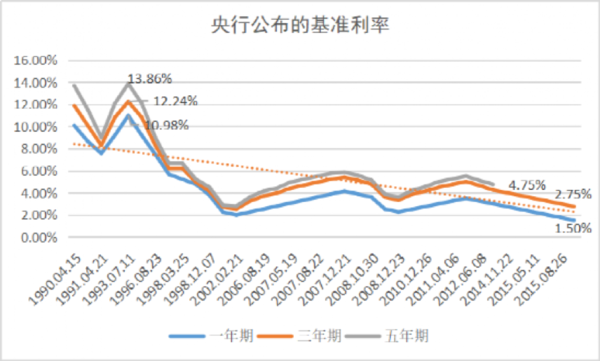

随着经济增速的放缓,利率不断下行,现在1年期存款利率都下跌到1.5%了,而当年买了近9%收益率的保险产品的人,现在还能拿着这么高的收益,且还会拿一辈子,想想就很爽了。

现在看似"低”利率实则已经处于高位,利率高低都是对比出来的。

同样都是安全稳健的产品,但不管是1年期、3年期,还是5年期的银行存款利率都是下降趋势,大额存单也不例外,尤其是今年,很多3.5%的大额存单都要靠抢了,再过几年,几十年还会有多少?

国债也一样,这些年一直在跌,最近10年期国债收益率又降了5个基点,现在只有2.66%了。

金满意足臻享版,未来有多少钱都是合同里已经确定好的,就算是负利率,买了就不会受到利率下行影响。

而且跟银行存款不同的是,它是按复利计算,就是每年产生的利息在下一年都会自动进入本钱,接着产生利息。

现在买上,其实就是替未来的自己优先占到一个高利率的坑位,往后一定也会庆幸此时的未雨绸缪,一如90年代那一批幸运儿。

2、感觉这类产品也跑不赢通胀?

通胀是客观存在的,无法避免。尤其是90年代经济增速特别快的时候,会更明显。

但随着经济增速放缓,未来通胀大概率不会像过去那么厉害了。

年金、增额终身寿险能锁住当前年代的利率,长期达到3.5%左右的复利,再过几年、十几年来看,一样会很香。

这类产品多买多得,不管如何都是赚的。

3、买了后,具体怎么领钱呢?

在保险合同生效满14个月后,就可以申请减保,里面的钱随时可以拿出来,但注意减保后基本保险金额不能低于500元。

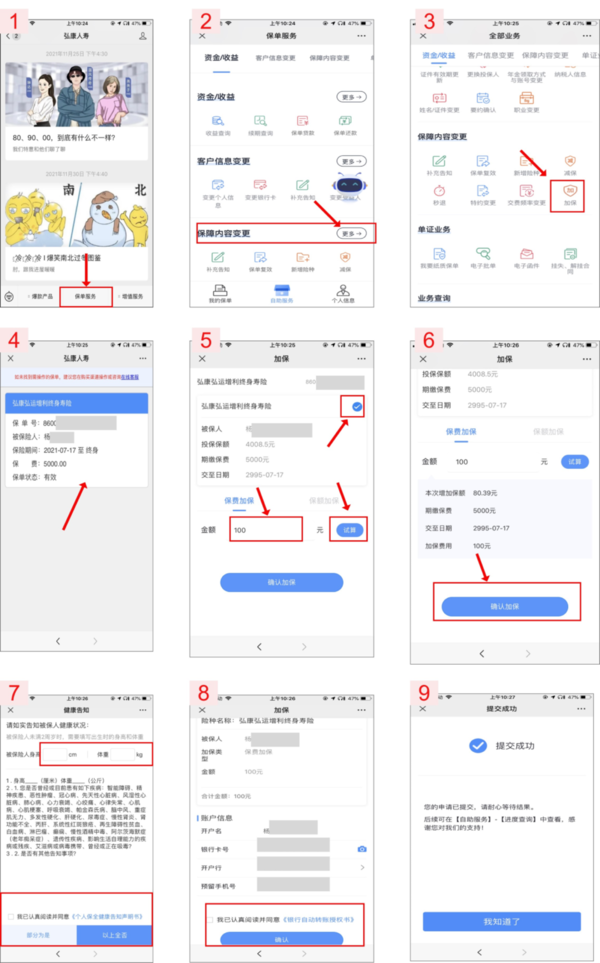

“减保”在弘康官微上就能直接操作,非常方便,但还没可减保的保单,看个加保流程吧。

按自己的实际情况,可按月按年进行减保,用于教育金、养老等支出,没有时间、次数限制,有急需就领取。(具体情况以保险公司规则为准)

如果不主动申请减保,钱就会放着一直复利增值,直到身故时可以将一笔增值的财富传承给自己的子孙后代。

最后总结一下

金满意足不仅是一款安全稳健的理财产品,如果想给孩子准备点教育金、中长期稳健资金,或者做婚前资产隔离、财产定向传承等,金满意足也很合适,而且使用也相对灵活。

最低5000元起投,门槛不高。如果因为预算不足,可以将缴费时间拉长至10年,减轻保费压力。如果有多种需求,还可以分开买多份。

还没有人回复,赶紧来抢沙发啦~