她理财 App

她理财 App

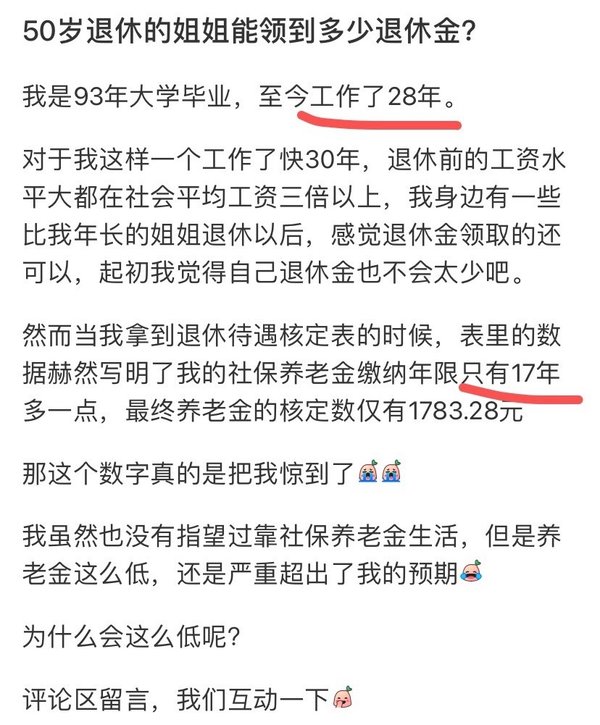

真相 l 工作28年、退休前社平三倍工资退休金只有1700?

我们退休后究竟能领多少退休金一直是很多工薪族非常关注的。今天在小群里和几个同城好友聊起来退休金。说了两个身边人的例子:

例子一:北京退休,养老金个人账户28万,工龄27年,退休金6600+

例子二:上海外企退休,55岁,工龄30年+,退休金8000,企业年金账户30万,每个月领3000,共计11000+

几个朋友都觉得踏实工作,退休金还是可以期待的,按照当前购买力,这样的退休金水平,居家生活是足够的。然后有个人发了个某书的一篇帖子,标题就很抓眼球,50岁退休的姐姐能领到多少退休金?贴了个退休金北京市退休核准表,显示每个月基础养老金1387元+个人养老金396元=共计1783元。乍一看下来真的焦虑感满满,90年代毕业的大学生,工作近30年,退休前工资水平还很高(社平工资三倍以上),每个月只有一千多块退休金?任何人看了都会很崩溃。

但是我想说等等,即使要焦虑,我们也是基于了解事实再焦虑,我仔细看一下这个题主的内容。事实真的这样子吗?

首先再看一下退休金的计算公式,退休金主要有两个部分组成,基础养老金和个人养老金:

1、基础养老金=〔退休时本市上年度在岗职工月平均工资乘(1+本人平均工资指数)〕÷2乘本人全部缴费年限(工龄)乘1%。

2、个人账户养老金=个人账户累计储存额÷计发月数(例:50岁195个月、60岁139个月。

可以看出来,这两个公式里,个人工作一生可以影响的几个参数:本人平均工资指数,本人全部缴费年限,个人账户累计储存额。这几个数值很低,那么退休金就高不了。

缴费年限非常好理解,就是你缴纳了多少年的社保养老保险

本人平均工资指数,指的是社保养老金缴纳基数通过一定计算规则得出,但缴纳基数是最关键的数据

个人账户累计储存额,自然就是每个月缴纳社保养老保险个人缴纳的那部分

然后再看这个题主的内容,就很容易发现有几个误区——

1)工作年限≠本人全部缴纳年限

帖子里写她93年毕业到退休,工作了28年,但实际上社保养老金总计缴纳年数只有17年多。这个社保缴纳年限,不论在哪里退休,基础养老金都会很低的。所以,作为工薪阶层,想要更好的为退休做打算,那么还是要关注社保缴纳,如果就奔着缴纳满15年,那么退休金水平大致就是够个买菜金,自己要多做一些其他的打算,否则这样的退休金水平,真的不够花。其他的打算,渠道就很多了,商业年金,持续不断的储蓄计划,都可以很好的补充退休金。

2)工资水平≠社保养老金缴纳基数 or 本人平均工资指数

她写到退休前工资水平大都在社会平均工资三倍以上,这个就很惊悚了,要是这么高的社保缴纳基数,退休金才这么一点,那确实太吓人了,缴纳了那么多退休金,现在每个月只领这么点。但事实真的是这样吗?如果退休前社保缴纳基数很高,那么本人平均工资指数就会很高。但这帖子里有破绽,比如今年北京社平三倍是31884元,按照这个基数缴纳,一年下来个人养老保险就要缴纳:31884元*8%*12个月=30608元,一年就要缴纳3万多块钱到账户个人养老金。

而这个题主的个人养老金账户真的有这么高吗?这位作者贴出的退休金核算表里面有一栏个人账户养老金,计发月数195个月,计发金额396元。计发金额=个人账户养老金累计储存额/计发月数,所以推算出来个人账户累计储存额是396元*195个月=77220元。就是说作者缴纳社保17年多,个人账户养老金7万多,平均每年4542元,平均每个月378元。按照8%的缴纳比例,平均每个月社保缴纳基数是378/8%=4731元,这和社平工资三倍相差甚远啊。

如果这个帖子的内容都是真的,那么我只能说作者没弄清楚社保缴纳和退休金的关联,这样的退休金水平,就是之前缴纳17年多+低缴纳基数导致的,和她退休前实际工资水平和实际工作年限,并没有直接关联。真的是那句话,不要觉得你以为的就是你以为的。

所以,如果每个月收入很高,但是社保缴纳基数非常低,那么是无法期待多好的退休金的。总而言之,焦虑未必是坏事,居安思危往往才能获得更好的结果,但在焦虑之前,我们要先弄明白自己的位置,弄明白哪些前因导致了这样的后果,这样才可以做更加万全的准备。

这也是为什么这些年我反复在论坛里写社保相关的帖子,希望更多的人认识社保相关的知识,退休金和社保的关系等等。更多系列帖子可以参考以下:

最后再唠叨几句企业年金,开头写的那个例子,企业年金30万,其中个人缴纳10万+单位缴纳10万+利息将近10万,工龄30年的话,平均每年缴纳几千块钱。这确实是好东西,让我们看到了持续积累的力量。一些国企和大型外企都有的,作为员工福利的一部分,如果你的企业有年金,那么恭喜你,你的公司福利制度还是很健全的,珍惜这样的好福利。

但这个和工作收入比起来就芝麻和西瓜了,如果你所在的企业没有企业年金,但我们依然可以选择商业年金险,优点是可以自行选择不同的产品,不同的领取条款以及不同缴纳金额。拿出一部分工作收入为退休做准备很不错的选择。高利率的年金险这几年所剩无几了,论坛的金满意足臻享版还可以买,但月底也要下架了,大家且买且珍惜吧。