她理财 App

她理财 App

转需,金满意足&债务隔离功能解析

我和很多人一样都买了金满意足,其实不是最近大家伙吵吵才买的,它刚出来的时候线下其实就在推,那会就引起了很多人的注意,比如这几个亮点:

保额会增长,有效保额年复利3.99%

支持减保领取,即可当教育金,也可当养老金

投保门槛极低,最低1000元起投

……

除此之外,其实还有个功能,是“隔代投保”。

不仅仅是父母给子女购买,也可以是爷爷或奶奶,给自己的孙子、孙女购买。

隔代投保,其实是很多家庭的需求。

1,债务隔离

这个很重要!认真看是不是这个道理!

这两年大环境带崩了很多行业,房地产下行导致很多人纸面财富缩水的厉害,啥是纸面财富,就是你那不能吃不能喝的房子。要是纯刚需,早些年买了的倒还好了。就怕是高点10-20年这段时间上车的。真真是踩在高位上。

现在一边LPR在下降,一边在还曾经6.*%的月供,压力山大,甚至很多人辛苦交着月供,结果还摊上烂尾,最终抗不下去,直接断供的。

老下有小的,经济压力太大了。

但老人生病得看吧,孩子未来上学得上吧,确定要花的钱,怎么也省不下,但黑天鹅事件又难以避免,所以最好的做法,就是提前准备一笔钱。

这笔钱必须保证,即使未来家庭情况不好,甚至出现了债务风险,基本资金盘也能保障。

储蓄险,就可以极大程度上的避免这种情况发生。

投保人是爷爷,被保人是孙子,儿女只是作为付款人。

这么一来,即便未来儿女出现了债务纠纷或者失信人啥的,也不会对这份保单产生任何影响。

孩子的教育费用,爷爷作为投保人,可以随时申请减保取现支付。

2,长辈的资金规划

现在骗子下手对象,从年轻人逐渐转移到了老人身上。

手段还越来越高明,很多被骗的老人即便受到了警察的劝住,也会认为:你为什么要阻止我发财!

做子女的,是真的很担心家里的老人辛苦一辈子攒下的积蓄被骗。

与其事后劝住,不如尽早干预。

一般来说,如果儿女也已经能够自己赚钱,手里有点闲钱的长辈,其实会更愿意把钱留给自己的孙子孙女。

这个时候,金满意足支持“隔代投保”的优势就体现出来了。

以买了金满意足为例,投保人是爷爷,被保人是孙子。

保障期间,爷爷拥有这份保单所有权益,想什么时候领,领多少,都由自己全权做主:

买东西需要一笔钱,申请减保取现;

孙子补习班、兴趣爱好班、学费等教育费用,申请减保取现;

全家人要一起出国游玩,申请减保取现。

自己牢牢的掌握住这笔钱的使用权,不用担心儿女拿钱乱花,这也是所有长辈都乐于见到的事。

这笔钱付的,那是相当的心安。

3, “隔代投保”金满意足,具体怎么操作?

要实现“隔代投保”,需要父母先给孩子买,然后拨打客服协助办理,进行【保全变更】,变更投保人。

客服收到需求后,会发送一个邮件到投保人购买金满意足所填写的邮箱。

变更投保人符合隔代投保要求的,需按照《未成年人隔代投保规定》补充相应资料,资料见如下。

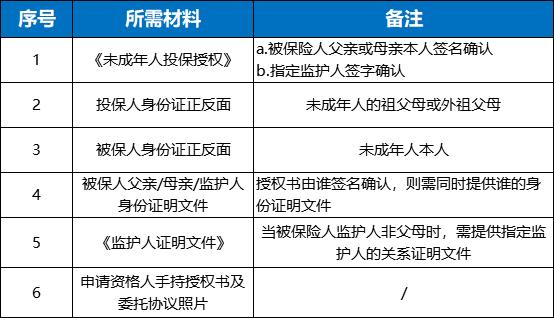

如果孩子是8周岁以上,那么保全变更所需要的资料有:

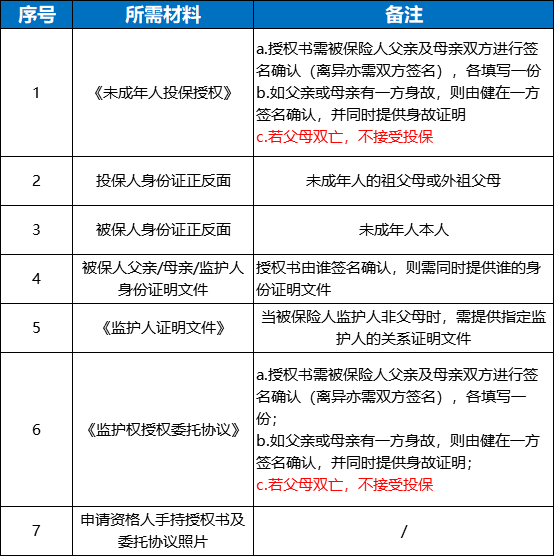

如果孩子是8周岁以下,需要的资料会有所不同:

等待保险公司工作人员审核通过就行了。

总体看下来,金满意足的功能非常多样化。

我们可以买来当做退休后的养老金补充,或者是提前储备孩子未来的教育费用。

包括“隔代投保”这个功能,也十分的应景,要知道,这个功能放在当前互联网储蓄险上,是非常稀缺的。

还没有人回复,赶紧来抢沙发啦~