她理财 App

她理财 App

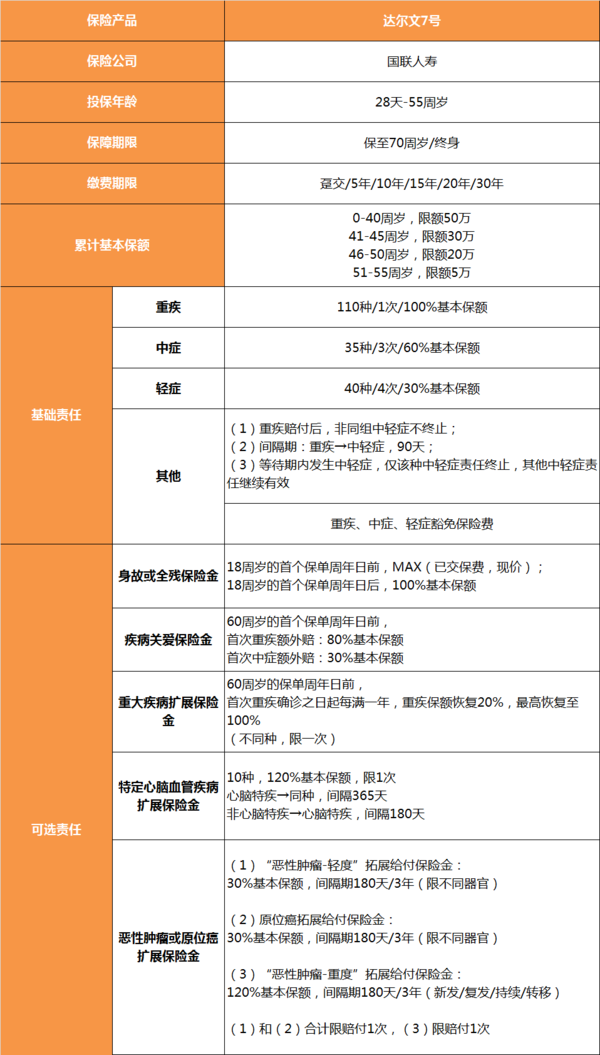

产品测评 | 保障升级,重疾险“达尔文7号”值得买么?

大家好,我是@保险规划小助手 ![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)

本月成人重疾产品上新,小助手最期待的达尔文7号终于上线了。

达尔文7号在6号的基础上进行升级,再次刷新了基础保障的价格,性价比更高,而且新增了创新责任,重疾理赔后轻症中症还有保障。

话不多说,一起来看看产品吧。

一、保障责任

1、重中轻保障

110种重疾,赔付1次,赔付100%保额

35种中症,赔付3次,赔付60%保额

40种轻症,赔付4次,赔付30%保额

达尔文7号在重中轻保障上,有一个很大的优势,重疾赔付后,非同组轻、中症保障继续有效。

市场上很多单次重疾产品,如果没有附加相关二次赔责任,一旦重疾赔过,保险合同终止,也就没有了轻中症保障。

但达尔文7号的规定是:重疾理赔后,间隔90天再次发生非同组轻中症,依然能赔。

举个例子:

老王投保50万保额的达尔文7号基础责任,第3年检查出肺癌,达尔文7号理赔重大疾病保险金50万。

一年后又因为煤气管道爆炸造成中度烧伤,还可以理赔中症保险金30万。

2、疾病关爱金

这一项是可选责任,投保达尔文7号时选择疾病关爱金,出险后重疾、中症可以获得一定比例的额外赔付。

60周岁前,发生的首次重疾额外赔80%基本保额,首次中症能赔付30%基本保额。

达尔文6号,只针对重疾提供额外赔付,前5年患上合同约定的疾病额外赔付80%,第6年开始额外赔付100%。和达6相比,达尔文7号在重疾额外赔付上弱势一些,但是它加强了对中症的保障。

3、重大疾病扩展保险金

重疾延续了达6隐藏多次赔,60岁前,首次重疾确诊之日起每满一年,重疾保额恢复20%,最高恢复至100%。

举个例子:

30岁男性投保50万,有选择60岁前额外赔,36岁不幸首次重度甲状腺癌,会赔50万+40万额外赔,一共90万。

55岁因为意外导致严重Ⅲ度烧伤,此时距离第一次重疾确诊早已过5年,重疾保额恢复至100%,能再赔付50万。

花单次赔的价格,就获得多次赔的效果,赚到了。

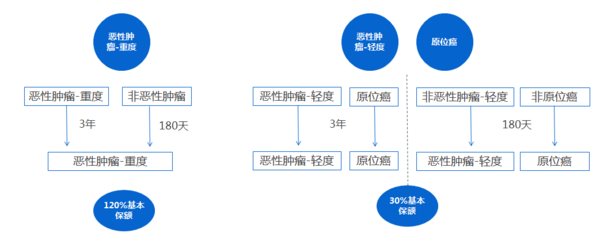

4、恶性肿瘤或原位癌扩展保险金

恶性肿瘤重度,第二次可以赔付120%保额。

恶性肿瘤轻度和原位癌,第二次可以赔付30%保额。

需要注意两点:

①再次确诊的“恶性肿瘤—轻度”或“原位癌”所位于的器官必须与初次确诊时所位于的器官不同,如果是器官由左右两部分构成,则该器官左右两部分视作同一器官。

②恶性肿瘤-轻度及原位癌额外赔付累计限1次。

5、特定心脑血管疾病扩展保险金

10种特定心脑血管疾病,间隔180天/1年再次确诊,额外赔120%基本保额。

除了以上责任外,达尔文7号还支持附加身故责任。

如果预算充足,所有保障都加上肯定是更好的,预算有限的话,可以放弃身故责任。

需要身故保障,选择定期寿险性价比会更高。

二、产品亮点

1、基础保障价格低

以投保50万保额来看看保费

保障终身,30岁男性每年5250元,女性4885元,就能获得重中轻症保障,重疾确诊后中轻症还有继续保障。

加上重疾扩展保障,60岁前重疾能二次赔付,达尔文7号的保费还是比达6低。

保障至70岁,达尔文6号保费更便宜。

2、癌症二次扩展恶性肿瘤-轻度和原位癌

达尔文7号的癌症二次责任很优秀,不仅对重度恶性肿瘤二次赔偿120%保额,还增加了两种轻症的二次保障。

首次患轻度恶性肿瘤或原位癌,间隔期3年后再次罹患,赔付30%保额;

首次患轻症非上述两种,间隔期180天后确诊轻度恶性肿瘤或原位癌,赔付30%保额。

三、投保建议

想要保障终身但预算有限,选择达尔文7号基础保障,单次赔付重疾的地板价,30岁女性不到3000块就能买到终身30万保额。

家族中患癌人数超过2人,优先附加二次防癌,达尔文7号二癌责任定价低,保障责任优于其他产品 。

小助手特别提醒,买之前注意看清楚健康告知,对产品有任何疑问,可以【👉 戳这儿】找顾问老师一对一沟通~

您好 只买基础险不附加的话,重疾报销后,不同组中轻症还能继续保障,那保费还是每年正常缴纳嘛?