她理财 App

她理财 App

穿新衣,上手达尔文7号,一张保单实现了定期+终身+防癌

最近达尔文的新成员7号上线了,我抽了两天研究了下,正好也思考是否要换保一下,毕竟我还有一份N久之前的康惠保旗舰在手里(上古产品...)![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

行动起来,以下就是我的整体思路。

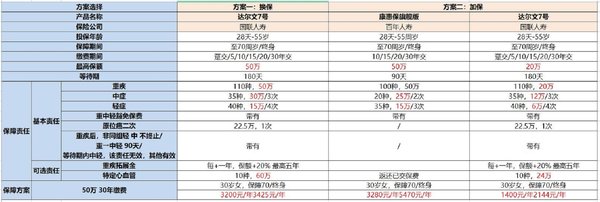

我是19年那会买的康惠保期间版,那个时候康惠保可是明星产品~50万的保障,保障至70岁,交30年,每年保费3280元。

获得的保障有:

-50万的重疾赔付

-25万的中症赔付2次

-15万的轻症赔付3次

-身故返还全部已交保费

累计赔付保额145万。

虽然一直都说,保险还是买专项保障,想要身故保障不如买寿险,这样重疾、身故理赔不影响。但我还是动了一点侥幸心理,想着不生病都把钱拿回来,这是一个错误示范哈~

为什么想要换了呢?

首先我重疾险好几份了,但是70年的这个就这一张(又老又短),想有机会就再加加码

其次保障责任过于单薄了。

时刻注意保险产品的财蜜们会发现现在重疾险的基本保障才不是【重疾+中症+轻症】,而是【重疾+中症+轻症+癌症/心血管二次+ICU+特药等】。

因为这样的组合就不用买定期+终身的组合,一份保单就能实现定期+终身+防癌险的三重保障。

为什么呢?首先达尔文7号的保障为(50万保额为例):

-50万重疾赔付,60岁前确诊可额外获得90万(疾病关爱保险金选项)

-30万中症赔付3次,60岁前确诊可额外获得15万,获得45万赔付

-15万轻症赔付4次,重疾赔付后,非同组轻、中症保障继续有效

理论上,累计赔付保额90+45+30+30+15*4=255万。

且当时市场上很多单次重疾产品,如果没有附加相关二次赔责任,一旦重疾赔过,保险合同终止,也就没有了轻中症保障。

但达尔文7号的规定是:重疾理赔后,间隔90天再次发生非同组轻中症,依然能赔。

举个例子:

投保50万保额的达尔文7号基础责任,第3年检查出肺癌,达尔文7号理赔重大疾病保险金50万。

一年后又因为煤气管道爆炸造成中度烧伤,还可以理赔中症保险金30万。

并且保费并没有贵多少,完全进行了保障更新,我认为很值。

我其实最开始也考虑过加保。

对于当前预算有限且已经有基础重疾保障的朋友也可以考虑。20万的保额保障至终身,我这个岁数一年1400元。

也能获得达尔文7号的保障,加上之前的保障,整体重疾保额也能拿到将近90万。不过就是整体赔付比例少了些。

但是保费也便宜啊,如果不怕麻烦想加保的财蜜们也可以考虑这样做~

关于退保流程我还想和大家念叨几句。

退保一般都只是退还现金价值,我交了3年,大概拿回来两千左右的现金价值。很多财蜜会说了,那这几年的钱就白交了,但是别忘了,它也保障了我三年,一年一千多的保费可以获得50万的保障,还要啥自行车。

所以换掉根本就不是吃亏。

但是要注意的是:达尔文7号有180天的等待期,等待期内出险是不赔的。而旧产品一般有60天的宽限期,怎么做到保障不中断,是要考虑的事情!

如果已经交了老保险保费的财蜜们,直接买吧,等旧产品下个保单年度缴费期的宽限期前两三天再退保。这样钱也没白花,保障也做到了最足。

保险的配置永远不可能做到一劳永逸,所以我还是趁着现在年轻尽量买到保费最便宜、期限最长久、保障最充足的,毕竟钱可是我的命根子~