她理财 App

她理财 App

5亿高血压患者?!得,抓紧时间做这件事

11月13日,《中国高血压临床实践指南》发布。

新版指南推荐将我国成人高血压的诊断界值由收缩压≥140 mmHg和/或舒张压≥90 mmHg下调至收缩压≥130 mmHg和/或舒张压≥80 mmHg(1B)。

讲真,下调之后争论颇大。

专家表示,血压在130/80mmHg以上的人群极其庞大,也包括很多年轻人。因此如果按照最新下调后的诊断标准,那么我国高血压人群很有可能从目前的近2.5亿人翻番至近5亿人。换句话说,1/3的国人都将成为高血压患者。

虽然很多人可能属于“无症状高血压患者”,但有个问题要引起我们的重视,那就是下调了高血压判断的标准后,对于购买健康险是否有影响?

高血压作为一种慢性病,其实本身并不可怕,可怕的是高血压的长期存在,可能导致炎症及多种并发症,尤其是对中老年人来说,长期高血压可能会导致脑溢血、动脉硬化、心肌梗死、肾衰等严重并发症,是不容忽视的健康威胁。

而且高血压人群患其他疾病的几率也比较高,保险公司比较容易发生理赔,因此对于高血压患者来说,在健康告知中总会被特殊“照顾“。

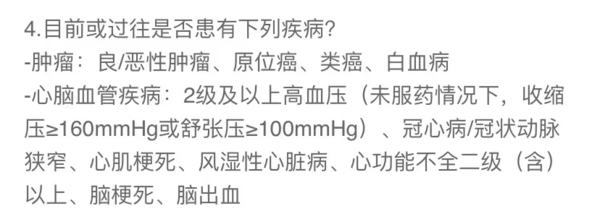

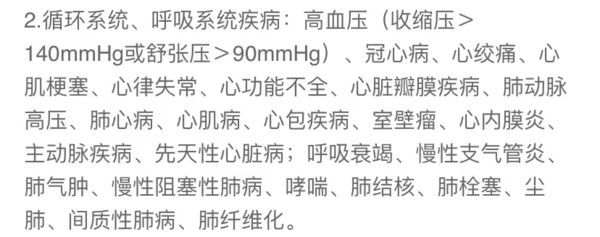

从目前在售的健康险的告知来看,多数产品在健告里问到高血压时,都会写明高低压的范围,如下:

或

好在就当下时点来说,购买保险尚未受到下调断界值的影响。

但这也只是现在,既然官方已经给出了新的诊断依据,保险公司也是迟早要调整的,到时候的影响可就大了。换句话说,现在还能正常投保健康险的人群,未来一但被判定为医学上的高血压患者,健康告知可能就无法通过,结果要么加费,要么除外,要么拒保。

所以如果你按照现在的界定标准还不属于高血压患者,但是血压也偏高,还是要提早把保障配齐。

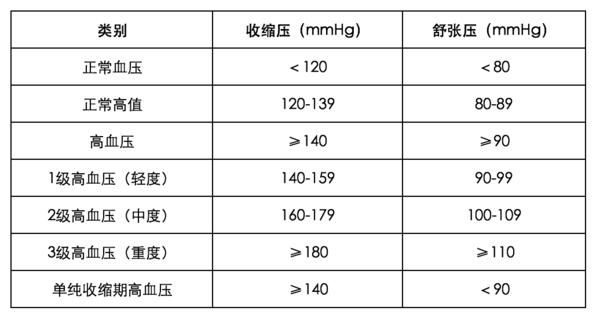

现在投保,高血压的诊断标准参考如下:

高血压能买什么保险?

1,意外险:不涉及健康告知,所以没影响。

2,医疗险:核保尺度比较严格,高血压1级能够除外承保,个别保险产品可以加费承保,2级和3级大概率无法投保。

3,重疾险:

1级高血压,一些产品可直接购买;

2级以下高血压患者,如果血压稳定且无其它风险因素,核保结果可能是加费,个别产品可以正常承保;

3级高血压,基本都会做拒保或者延期处理。(这种情况下建议买份惠民保)

4,防癌险:核保较为宽松,如果健康状况无法购买医疗险或重疾险,可以试试防癌险。

5,寿险:核保结果与重疾险类似。

重点产品关注

1,重疾险 目前核保较为宽松的可选超越1号

超越1号是一款单次赔付的重疾险,必选保障包括:

110种重疾,保障1次,赔100%保额;

20种中症,保障2次,最高60%保额;

41种轻症,保障3次,最高30%保额。

18岁前身故赔偿所交保费,18岁后身故赔偿保额,还可以附加重疾多次或特定病二次赔付。

它最大优势是核保宽松,对非标体很友好,如果有健康异常情况无法投保其他重疾产品,可以试试超越1号的智能核保。

像是高血压、肺结节、糖尿病、甲肝、乙肝、痛风、抑郁症、BMI超标、甚至新生儿疾病,如肺炎、早产、黄疸等常见的身体异常,超越1号都有机会承保。

因为它的健告中只提到了2级及以上高血压(未服药情况下,收缩压≥160mmHg或舒张压≥100mmHg)。

而且做到了20年保证续保,这意味着20年内只要想续就能续上,决定权在于我们。哪怕产品下架了或者申请过理赔,都不影响。

保障也很周全,30岁买一年238块钱,一般疾病、意外额度200万,得了包含癌症在内的120种大病,确诊就赔1万元,报销额度翻倍到400万。

如果是已经有三高情况的老年人,可以关注平安终身防癌险

保证终身续保的防癌医疗险,承保年龄广,0-70周岁可投保;健康告知宽松,三高心脑血管疾病也可以投保。

需注意就诊医院,在保险公司指定医院治疗100%赔付,非指定医院90%赔付。

3,寿险 推荐关注大麦2022

健告中也只提到了2级及以上高血压(未服药情况下,收缩压≥160mmHg或舒张压≥100mmHg)。价格便宜,高性价比代表。

4,意外险 没有健康方面的要求,所以挑性价吧高的买就行,推荐小蜜蜂2.0超越版

保费便宜,最低35元起。

推荐投保尊享版,156元保一年,有50万的意外身故/伤残,乘坐民航意外身故,再额外赔200万,都不用买航意险了。

有5万的意外医疗额度,社保外费用也能报销,意外住院还给50元/天的津贴,一年最高能赔180天。

还有猝死保障,出现症状后 24 小时内死亡,可理赔30万。

整体来看,保险公司对于高血压人群还是比较谨慎的,所以说到底还是那句话,保险真的要趁早买。毕竟随着自身年龄的增加,小毛病会找上门;另外,诊断依据或政策上的调整,也会影响我们的投保结果。 ![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

最后的最后,每个人都有自己选择保险的想法,如果你有自己想配置的选择,可以预约咱们的顾问老师或者私信我 @保险小秘书 ,帮你解答,搞清楚再买,反正多问问绝对不是坏事~ 点红字就能预约顾问哦!

还没有人回复,赶紧来抢沙发啦~