她理财 App

她理财 App

身体有异常,一定得看看这款产品

2020年全球的新发癌症病例为1929万,其中中国的新发癌症病例为457万,占全球的23.7%。

——世界卫生组织国际癌症研究机构

购买保险有一个现象,就是总有一定比例的投保人是在生病了,检查出一些异常怕以后更严重,才着急咨询有没有合适的保险。![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png) 这个比例甚至超过了健康的时候提前规划买保险的人群比例。

这个比例甚至超过了健康的时候提前规划买保险的人群比例。

也可以理解,预期管理总是很难克服的,买股票为啥都愿意追涨杀跌也是一样的道理,所以保险公司适应现状,开发出健康告知足够宽松,产品保障又足够友好的产品必然是趋势。比如说以核保宽松出名的中荷超越1号重疾险就挺合适身体异常的朋友投保。

就比如,大多数的产品是不欢迎癌症患者投保的,对于治愈后复发概率小的甲状腺癌也会要求观察几年。

但是超越1号原本支持术后5年可以投保,现在把核保尺度再度放宽,支持术后仅6个月便可投保。可以说出院不久,就可以把保障安排上,对于癌症患者来说绝对是重磅利好。

调整对比细节如下:

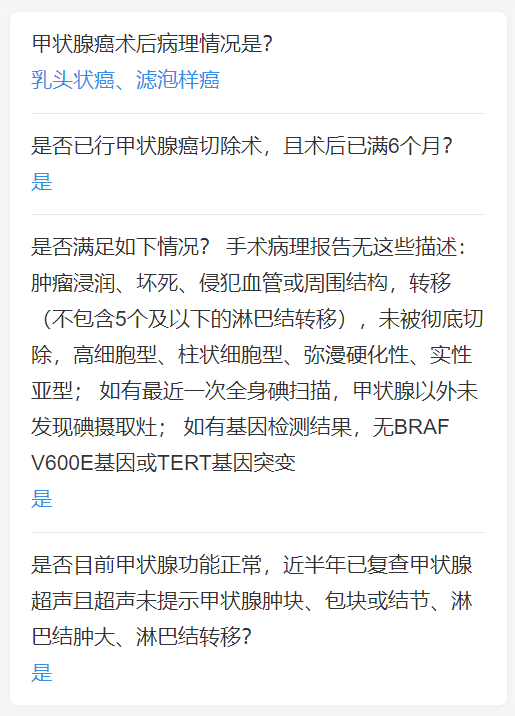

调整前:甲状腺乳头状癌、滤泡样癌,术后满5年,复查无异常,满足条件有机会除外承保

调整后:缩短时间要求-术后满6个月,如下图:

当然这里只是举了甲状腺癌的一个例子,下面再具体一点的了解一下这款产品:

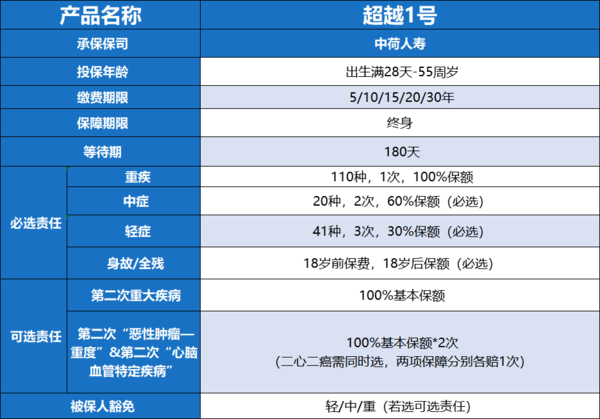

中荷超越1号是一款保终身的重疾险,自带身故责任且保终身。

赔付保额和比例属于正常重疾险水平,还不错。对110种重疾进行一次保障,赔付100%基本保额。中症、轻症分别赔付2次、3次,每次分别赔付60%基本保额、30%基本保额。

可选责任比较丰富,恶性肿瘤二次赔,重疾二次赔、特定心脑血管二次赔等都有,可以根据需求附加。

重点来了,这款产品一直以核保宽松为产品优势,对于非标人群,也就是健康异常的朋友非常友好。

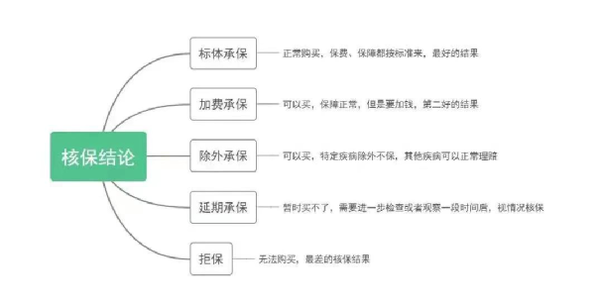

我们买保险,会有一个健康告知。健康告知是保险公司为了判断被保人的身体健康情况是否符合承保要求而设立的调查问卷。根据我们的回答,保险公司会给出相应的核保意见。

可以看到标体是最好的核保结论,加费和除外也挺好,延期说明还有机会,拒保是最差的结果。

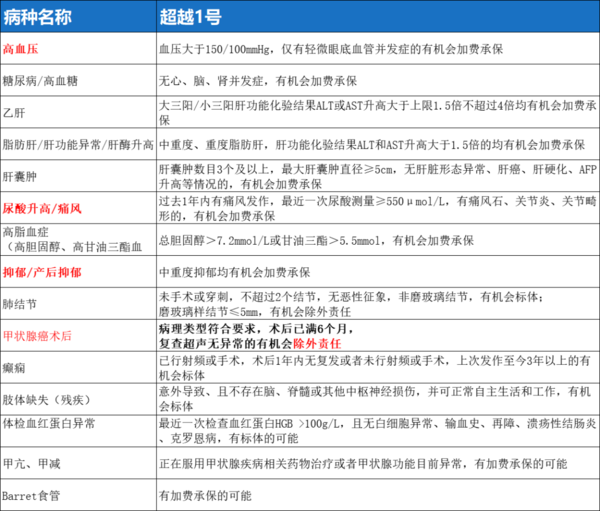

超越1号的核保友好体现在很多疾病问询的条件,比如说慢性病——高血压,很多产品会拒保,如果有产品加费能承保,就是非常友好。

小秘书整理了超越1号详细的核保条件,具体如下,可以对照疾病查看:

划重点,其他疾病对照表格看:

1、高血压、糖尿病等慢性病人群、甲肝、乙肝、痛风患者有机会加费承保

2、抑郁症、脂肪肝人群有机会标体投保,这一点非常少见。

3、对于甲状腺癌,术后满6个月有机会除外承保,得过癌症也能买。

虽然癌症患者是越来越多,但更多的人还是健康检查异常,比如说甲状腺结节、乳腺结节、肺结节患者就非常的多。

像二三级结节这样的异常,医生的建议一般是定期检查,不用治疗,对于这些异常,可以考虑其他性价比更高的产品。

分别介绍一下人身保障的四大金刚怎么投保:

重疾险:

身体有异常投保重疾险,有些产品本身核保宽松,如果符合健康告知可以直接投保,如果不符合,可以尝试智能核保或者人工核保。

核保宽松的高性价比重疾险还是有一些的,比如说国联人寿的达尔文7号。

这款产品保障优秀,价格还很便宜,重疾理赔过,不同组轻中症继续有效,性价比很高。

同时,这款产品的核保优势也蛮大:不问泛指的肿块囊肿,列明所问疾病,检查问询项目明确,不问血液检查异常。

甲状腺结节、乳腺结节、肺结节、乙肝小三阳、脑垂体催乳素瘤、HPV低危阳性等有机会正常承保。如果身体有异常,又想买性价比高的产品,一定要试试达尔文7号。

医疗险:

医疗险,可以试试一些对特定疾病友好的产品,比如说尊享e生2022优甲版。

医疗险的健康告知最为严格,最为复杂,不建议大家自己去试,一定预约专业顾问让他带我们核保,找到适合的产品。

意外险:

大多数意外险没什么健康门槛,大多数的身体异常可以直接买,如果保障猝死,可能会有一两条健康告知。

定期寿险:

定期寿险,如果选择了附加身故责任的重疾险,其实也算有了身故责任。但建议为了完善保障,多给家人留点钱,还是建议加一份定寿。

定期寿险的健康告知比较简单,很多小异常只要没问到都可以直接投保。

以上产品的具体推荐直接点击11月保险TOP榜单,照这抄作业就行:11月榜单文章

“人到中年,没几个能安全走出自己的体检报告”,熬夜加班、作息紊乱让问题更严重。

这个时候再买保险,跟健康时投保完全不一样,从人挑产品变成产品挑人,非常麻烦。所以说买保险最好的时间就是现在,早买早省心。![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

最后的最后,每个人都有自己选择保险的想法,如果你有自己想配置的选择,可以预约咱们的顾问老师或者私信我 @保险小秘书 ,帮你解答,搞清楚再买,反正多问问绝对不是坏事~ 点红字就能预约顾问哦!

还没有人回复,赶紧来抢沙发啦~