她理财 App

她理财 App

乐享年年攒钱计划!每月3000块存下100万

之前分享过用10年时间给孩子打造百万账户。

今天更新一版方案,投入时间更短,投入资金更少,一张保单搞定孩子的教育、婚嫁和养老。

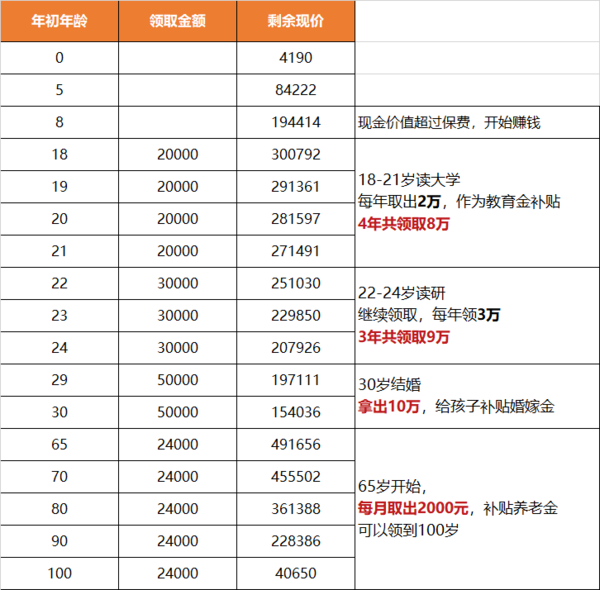

以0岁男宝宝为例:

给孩子买乐享年年,每个月交3000块,也就是每年3万6,交5年,一共投入18万。

孩子18岁这年,账户里已经有32万了。

18-21岁上大学:

每年取2万,补贴教育金,4年共领取8万。

22-24岁研究生:

读研之后,每年给3万,3年共领9万。

18-24岁,读书的7年时间,一共领取17万。

此时保单的现金价值还有20万。

如果孩子毕业后想自己创业,咱们可以办理退保,把20万全部取出来,给孩子当创业基金。

如果暂时用不到这笔钱,咱们就留着它,现金价值会继续增值。

30岁结婚:

由于减保限制,我们分两次取钱。

29岁取5万,30岁取5万,一共取出10万,给孩子补贴婚嫁金。

65岁退休:

从65岁开始,每个月领2000作为养老金的补充。

活到85岁,领取21年,总金额50万4,这个时候账户里还有30万,这笔钱作为孩子的身故保险金会给受益人。

要是活到100岁,也能继续领到100岁,而且身故后还能给后辈留钱。

这张保单共投入18万,

按85岁来算,领取77万4,身故理赔30万,一共拿回107万4。

按100岁来算,一共领取113万4,是投入保费的6.3倍。

每月3000块,用5年时间,就能给孩子打造了一个终身可用的百万账户。

咱们可以通过减保或者退保来取钱,取出的金额是现金价值。

现金价值在投保时就能确定,不会因为利率下行市场波动而改变。

相当于我们在投保时就拥有了一个锁定收益的“账户”,现金价值在账户里复利递增,长期持有年复利能达到3.49%。

要是有笔钱10年以后才会用到,可以考虑乐享年年。

只要在回本前不退保就不会亏本,本金安全,收益确定,还能终身增值。

而且乐享年年减保规则在同类产品里是很宽松的,它对减保次数没要求,只要每年减保领出的钱不超过保单生效时基本保额的20%就可以。

有一些产品虽然也是要求20%,但是限制减保时基本保额或现价的20%,这样能取出来的资金就不如乐享年年多。

12月5日前很多高收益的增额终身寿都要下架:这三类增额终身寿不能买了

乐享年年虽然是护理险,但是也会涉及监管要求的排查重点,很大概率是要一起下架或者调整后再销售。其实乐享年年在10月底已经降低过一次收益了,但现在看来还是高。

从19年到现在真的是眼看着储蓄险收益一次一次降低,以前的4.025%没赶上,现在的3.5%就别再错过了。

还没有人回复,赶紧来抢沙发啦~