她理财 App

她理财 App

个人养老金能减多少税?

看着社区有姐妹是冲着减税去开通了个人养老金,浅聊一下个人养老金减税。

11月3日发布个人养老金税收的政策公告如下:

个人养老金是递延缴税。

现在每年最高可以缴纳1.2万的个人养老金,这1.2万在当年不用交税;

未来领取个人养老金的时候,会收3%的税。

现在年收入个税起征点是6万,超过6万的部分,按照对应的档位有不同的个税税率。

只要收入对应税率超过3%,那么通过个人养老金来减税就是赚的。

举个例子:

假定没有其他减免项目,年收入15万,扣除6万起征点,全年应纳税所得额9万。

其中3.6万以下部分按3%交税,3.6万-9万部分按10%税率纳税。

如果没买个人养老金,1.2万按照10%收税,需要纳税1200元;

如果购买了个人养老金,这1200元的个税现在就不用交了,等以后领取养老金的时候,再按3%来收税。

相当于税率从10%降到了3%,省了7%。

按1.2万基准额度,看看不同税率对应的减税金额:

工资越高,对应税率越高,减税的钱就越多。

按最高档来看,考虑未来扣税,一年能比原来多拿5040元。

但是,全年应纳税额在3.6万以下(对应年收入在10万以下),买个人养老金可能会亏。

因为没有达到个税起征点,本来就不需要交税,买个人养老金在领取时反而要扣3%的税。

咱们买入个人养老金产品会产生收益,收益部分还不确定是否需要按3%交税,而我们自己进行投资是不需要收税的。

那我们是买个人养老金合适,还是自己投资合适呢?

按照年化利率3%复利计算,来看个对比。

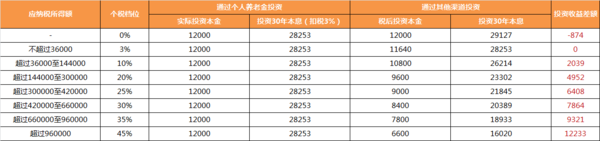

假如年收入20万,对应20%的税率,1.2万个人养老金,可以节税2400元。

如果不买个人养老金,自己在市场上进行投资理财:

12000元扣税后,投资本金为9600元,按3%复利增值,30年后有23302元。

如果买个人养老金:

投资本金为12000元,同样按3%复利增值,30年后有29127元。

如果再扣除3%的税,最后实际拿到手的金额是28253元,比自己投资多领4952。

年复利3%,不同税率对应的投资差额:

长期复利收益相同的情况下,

个税档位超过3%,选择个人养老金是有优势的。

本来就不交税的话,购买个人养老金反而会亏。

个人养老金对高薪人群更有利,但是每年1.2万的限额,放在几十上百万的年薪面前又太低了,看看未来会不会提高限额吧。

大橘对个人养老金,还是持观望态度。

一是因为我能减税的金额不高,所以也不着急买。

二是还不确定个人养老金产品选哪个。

存入个人养老金账户的钱,可以购买国家给定目录里的产品,包含四类:

存款、理财、保险、基金。

开户的银行不同,目前能买的个人养老金产品还不一样。

我是通过招商银行开了个人养老金账户,能选的产品只有5支基金和3个保险。

我对养老金储备有个绝对要求就是不亏本金,要买的话目前只能选保险。

粗略的看了下招行的三款保险产品,稳健型保证利率2.85%-3%,进取型保证利率0-0.5%。

现在市面上还有一些收益不错的理财险,比如

金满意足5号,长期年复利能到3.5%

金禧一生,从第5年就可以领钱了,10年复利超过2.8%

所以还要再算算,在收益和领取时间不相同的情况下,是自己投资合适还是买个人养老金合适。

综合分析下来,个人养老金在减税方面确实有优势,税率超过3%,买它确实能省一笔。

但是也不能无脑买,毕竟是自负盈亏,还是比较考验个人的投资能力的。

年收入10万以下不交税的姐妹,就先别买个人养老金啦,想补充养老保障,可以选择储蓄险,收益高于3%,领取也不用交税。

还没有人回复,赶紧来抢沙发啦~