她理财 App

她理财 App

当下,钱存哪里更靠谱?

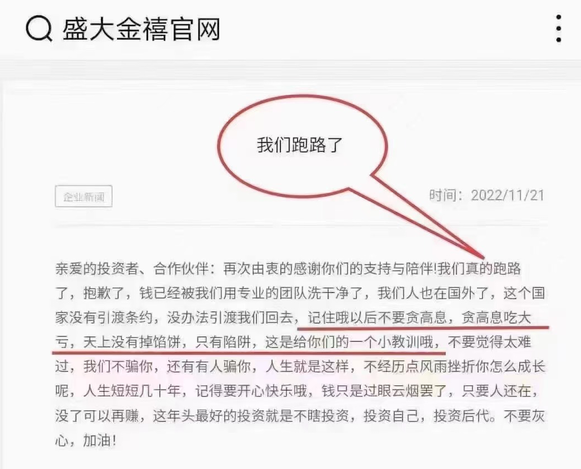

前几天,某家投资公司在其官网发布了一侧公告,大言不惭的表示:“我们跑路了”……

据悉,其卷走194亿,割了十几万人的血汗钱。

很快,湖南监管部门即认定盛大金禧涉嫌非法集资,警方已介入。

哎~投资者永远天真,永远单纯,永远被骗。

所以投资时还是要牢记前银保监会主席郭树清的那句提醒:

人民群众要认识到高收益意味着高风险,收益超过6%就要打问号,超过8%就很危险,10%以上就要准备损失全部本金。

投资的目的都是想赚钱,但一定不要被所谓的“高收益”所蛊惑,要记住投资中存在的“不可能三角”,即:收益、风险、流动性,它们仨永远无法做到既要+还要+又要。

取得高收益,背后一定是高风险和高波动。对那些承诺高收益而低风险的投资,一定要瞪大眼睛,更不能指望有天上掉馅饼的好事。

其实不仅仅是这种借贷,在这几年陆续爆雷,我们更熟悉的银行理财产品,根据资管新规要求,都不再是保本保收益了,而是明确非保本的产品。

最近,因为受到债券市场的系统性风险,一众风险级别为R2的低风险理财,累积亏损也有2%左右了,这让很多投资者措手不及。

在这样的环境下,相比于如何赚钱,我们更该考虑的是如何真正保本,毕竟只有手里有粮,才能有机会重新开始。

直白点讲,其实投资者最需要的就是安全稳健,目前想了想比较稳的,主要就是低息的货币基金(余额宝目前只有1.3%左右了)、50万以内的银行存款(50万内有保险基金)和国债(但收益率也在直线下降,而且靠抢)。

这些产品短期配置没问题,但想要长期买的话,就存在很大的再投资风险,因为市场的利率越来越低,你现在买到的3年期有3%的利率,那么3年后到期了,再去买,99.9%的可能是要比3%的收益率更低。

在这样的背景下,投资者想拥有一份真正的低风险(保本)投资品,从中长期资金的一个配置角度来看,一份能长期锁定近3.5%左右复利收益的储蓄险产品,是不可或缺的!!

为什么说这种储蓄险适合拿来做长期稳健产品的配置?

①确定性强,能真正做到安全稳健

投保后,未来什么时候、能拿多少钱是直接写进合同里的。

②锁定长期近3.5%左右的复利收益

一些优质储蓄险,长期增值后收益可以接近3.5%左右,并且是复利(利滚利)。没有任何的利率波动风险,从购买之日起,就真正锁定了长期的收益率。

③拥有常规理财产品不具备的特殊功能

可以应对人身风险:它们带身故保障,人没了可以赔一笔钱给家人,尽到最后的责任。规避一定的婚姻风险:比如领证前交完全部费用,便是婚前财产,即使未来离婚也不会被分割。

目前重点推荐的储蓄险——金满意足青春版,4号中午下架!真值得入手!!

那这款产品收益到底怎么样呢?戳小秘书前两天发的这篇素材可以详细看看,红字点击跳转:

直白来讲,这款产品有 四大 亮点:

1、全周期利益表现亮眼,保单利益处于市场前列

3/5/10年交都有优势,比如10年缴第8年超过已交保费,中长期资产规划,10年交最高IRR能到3.486%。

2、免体检免财务限额高,最高可支持总保费1200万

很多产品有保额限制,金满意足青春版作为带有财富传承属性的终身寿险,保费限制低 保额额度高。

3、增值服务内容丰富

产品支持加减保,投保后,符合保险公司条件可以加保。重点是减保没有每次20%的限制,如果之后有急用,既可以保单贷款,也可以取出大部分现价,灵活性很强。

4、健康告知仅3条,且疾病问询超宽松

2000元起投,0-70岁都能买,仅有3条的健康告知非常宽松,上车更容易。

购买金满意足青春版,请点击【点这里预约】,联系顾问购买>>

根据以往的情况,越到下架时间买的人越多,系统越拥堵!![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png) 这种关键节点就跟电商搞大促一样得争分夺秒,赶早不赶晚,可能犹豫个一天产品就买不上了!

这种关键节点就跟电商搞大促一样得争分夺秒,赶早不赶晚,可能犹豫个一天产品就买不上了!

4号中午12点下架,抢购潮已经开始!!!建议有需要的朋友尽早【点这里预约】,联系顾问购买>>

人民群众要认识到高收益意味着高风险,收益超过6%就要打问号,超过8%就很危险,10%以上就要准备损失全部本金。 请问一下,拍卖的那个有超过6%,是不是也存在跑路隐患?

安享盈是正规金融持牌机构在正规交易所挂牌的债权转让类产品,资产优质,透明可查,是区别于网贷、基金、保险、银行理财之外的产品。历史兑付安全可靠 从未逾期~~

储蓄险可以锁定长期近3.5%左右的复利收益,这点是很多中短期投资产品不具备的特性,如果想拥有一份真正的低风险(保本)投资品,从中长期资金的一个配置角度来看,储蓄险产品,是值得认真考虑的