她理财 App

她理财 App

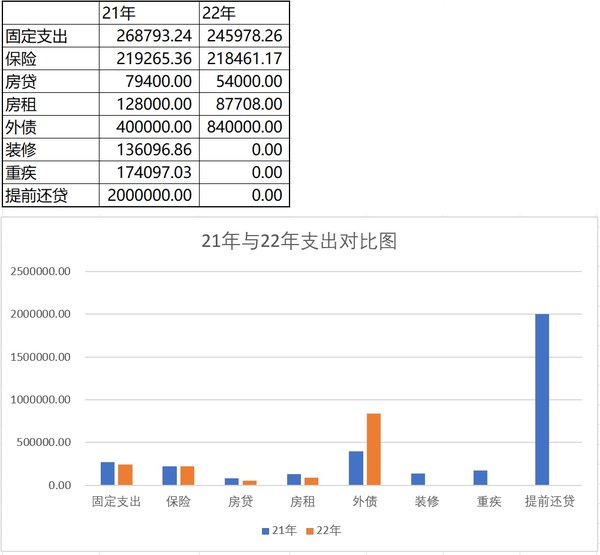

【Tina】2022年年终总结1:用数据说话

整体而言,22年的支出是下降的,现在我的安全感极低,所以23年可能我的消费会更保守,我对国家说要促进内循环,持保留意见。

和21年相比,22年支出少了三大项:装修、重疾和提前还贷;外债比21年还得多,好在全部还完了;保险和21年持平,少的部分是意外险还没来得及买,这两天就会补上;房租比21年少,主要是和婆婆分开住了,给她们租了一居室,房租就下来了;房贷也比21年少了,21年年还有3个月的商贷,22年只有纯公积金贷款了;固定支出比21年少了,应该是疫情居家时间比21年长,在家做饭确实省钱了。

22年固定支出分析:22年全年支出24万+,比21年大概减少了2.1万左右的花费,控制得不错。

排在第一是父母赡养,但是12万里有8.7万是给父母租房的房租,去掉房租,实际上我给她们买药、买生活必需品和礼物,才花了3.4万左右,还是挺低的。

排在第二的是吃,感觉我家的基尼系数还是挺高的;

排在第三的是孩子:今年花费不多,好多课都因为疫情没上完,都还没续费呢;

排在第四的是人情支出,今年老公的公司应酬少多了,应该也是疫情影响的,基本不怎么出去团建吃饭了;

财务分析:

家庭收入过于单一,主要靠工资。正如我一直担心的,我家的收入属于不可持续性收入(都在私企,失业风险系数过高),23年我就失业了,家庭收入要下降了,所以努力攒钱投资,让财产性收入增加上来才是正理。

这个指标太高,是因为我把家里第二套房子计入了投资性资产中,也说明我家大部分资产都在房地产里,也就是大家所说的塑料中产。一旦房产估值下降,我家的家庭资产也会直线下降。当然,这个指标本身指的是风险比较高的资产,我个人觉得房产也算风险比较高的资产,所以我就这么记账了。后面几年,主要目标就是调整这个指数,以后的存款应该会大部分投入风险较低的固收+、国债等投资标的里,让这个指标落到50%左右的安全区间里。

OVER

你家消费结构很稳定

再次膜拜一次强大的主动收入

你可投资资产已经35倍年支出了,如果能利用好产生足够现金流来cover全部开支还有富余,已经算是Fat FIRE了。恭喜!

主动收入太牛了

主动收入、被动收入、净资产都好高

我不知道我算的对不对?

就是工资收入是:153W(夫妻),总收入是:176W,也就是被动收入:23W(按照年化0.8算的话,本金达到287W,按照后面的34W低风险),年消费是60W左右,外债84W(预计应该是房贷)

就是那个投资性资产没看懂,意思是差额的34W是用来投银行理财等这种低风险的,大头的净资产是2套房子。

支出:60W(估70W) 收入是:176W 剩余106W,期中34W是用来低风险投资。那应该还有剩余:72W。那这个是用来做啥用的?

净资产我按成本算的,所以房子的价格不贵,尤其的首套房,确实挺便宜的

不不,本身投资性资产里,就已经包含了今年的工资结余。按照账本来算,确实的有34万左右的差额,投入到了低风险投资。我家的高风险包含房产+股票基金。低风险确实基本没有,因为都取出来还债了。

35倍是不是算错了,可投资就只有175万。其他的都是房产,我总觉得这样算不对。应该是现金资产是支出的25倍,才可以Fire

那现在也是无债一身轻了![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

一般是算除自住房外的可投资资产,有租金现金流的投资房也是算在里面的。我有认识的好友就是不喜欢投资股市,钱全部拿去投资了五套别墅在北卡和南卡州出租,都有正现金流。如果你觉的投资房回报率低的话,也可以卖掉做其他投资啊。