她理财 App

她理财 App

有没有那么一个时间点,提前还贷最划算?

今天聊聊热搜的提前还贷话题。

这两年风向转变真大![[伤心]](https://static.talicai.com/emoji/talicai/emot05.png) ,疫情三年让老百姓更加的爱上了存钱,力度更大的缩减负债,就比如现如今房地产市场利好不断,上车的人却寥寥无几,哪怕已在车上的那些人,都想着能不能减少一些开支。

,疫情三年让老百姓更加的爱上了存钱,力度更大的缩减负债,就比如现如今房地产市场利好不断,上车的人却寥寥无几,哪怕已在车上的那些人,都想着能不能减少一些开支。

一入房贷深似海,从此生活背座山。房奴们对房贷和高利率深恶痛绝,但是如果某天突然手里不差钱,你会选择提前还贷吗?

最近火热的排队还贷的这部分人,一方面是对未来预期不佳,认为长周期负债始终是个隐患,另一部分是早些年上车,利率站在了高点的,固定利率条件下不甘心被白薅羊毛提前还。

当然不管哪种情况,如果觉得提前还贷划得来,不妨去还,昨天看新闻,有的银行下发的消费贷甚至到了3.2%,30万的三年期闪电贷,前18个月先息后本,利息一共只需要支付2200多元。一借一还,控制好空间甚至还有利差呢。![[拥抱]](https://static.talicai.com/emoji/talicai/emot19.png)

下面说正题,到底有没有那么一个时间节点,是提前还贷最划算的时候?

首先,咱们来看看你每月还贷金额里,有多少是贷款利息。

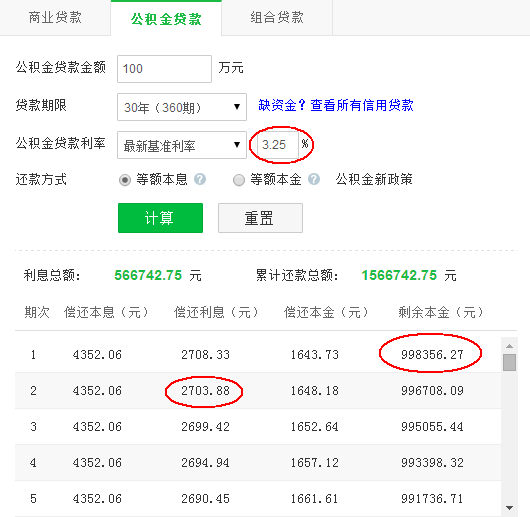

举个例子:公积金贷款100万,公积金年利率3.25%(今年各地可能陆续下调了 ,这里暂且按3.25%来算),30年(360期)还清,相当于每月贷款利率为3.25%÷12≈0.270833%。

如果使用等额本息法:

每期偿还的本息金额相同。

第一个月还的利息=

100万×0.270833%=2708.33元;

第二个月还的利息会减少,因为第一个月已经还了一部分本金了,所以第二个月还的利息就是剩余本金乘以月贷款利率↓↓

(100万-1643.73)×0.270833%=2703.88元;

……

后面就不一一列举了,还是一样计算。

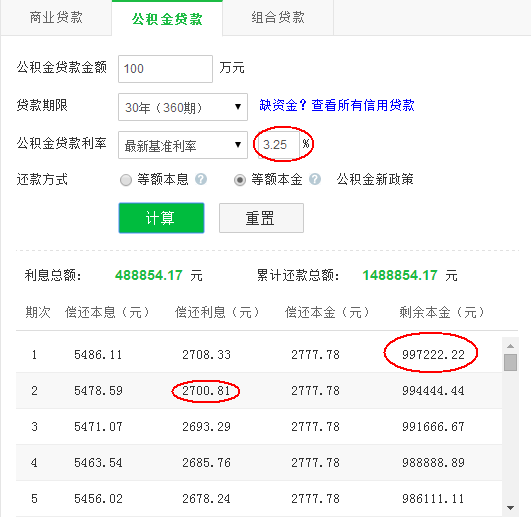

如果使用等额本金法还款:

其实利息的算法和等额本息一样。只不过等额本金法是每期偿还的本金相同,本息随时间递减。

第一个月还的利息同样是2708.33,因为初始本金一样,都是100万;

第二个月还的利息=997222.22×0.270833%=2700.81元;

……

以此类推。

总结:无论是等额本息还是等额本金,每期偿还的利息都是剩余本金×月贷款利率。

接下来,再来看看提前还贷的金额是怎么算的。

插播一种说法:

公积金贷款买房,或等额本息还款已经还了一半的,或等额本金已经还了1/3的,提前还贷不划算。

下面来粉碎这种说法。我要论证的是,无论什么时候提前还贷,利息的比例都不会变,也就不存在所谓提前还贷“最划算”的时间节点。

其实,上述关于利息的计算已经说明了利息比例没有变化这点。不过为了让大家更直观体会,我决定换种方法再给大家算一遍。

为方便计算,就以等额本息法为例,因为这种情况下每期所还的本息是相同的。

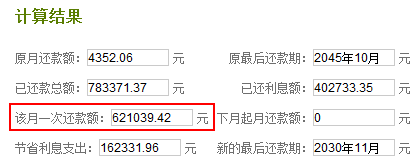

假设我2015年11月,还第一期贷款,预计2030年11月提前还清所有剩余贷款,那么到2030年11月,我需要还款的金额如下:

也就是说,2030年11月(第181期)的一次性还清总额为621039.42元。这个数怎么算出来的呢?其实不过还是用上期(第180期)剩余本金乘以0.270833%的月利率,得出当期利息,再加上剩余本金即可。

就是619361.98×(1+0.270833%)=621039.42元。

总结:无论你什么时候提前还贷,算法都是不变的,也不存在提前还款的“最佳时点”。

另外,单从计算来看,提前还贷的确能省去不少利息。但是利息一年也不过3.25%,是我们普通人能借到的利率非常低的一笔贷款,如果说市面上超过5%的稳健产品不少找,超过3.25%的还是有的,所以如果你是公积金贷款,倒不建议提前还。

当然,提前还房贷目前俨然已是一种社会现象,既然是社会现象就要用放大镜去看其背后本源,显然大家是看到未来的不确定因素增加,采用这种还房贷的降杠杆手段,是最好的自我保护机制。

照目前来看,房地产利好持续不断,但市场仍未见明显升温态势,出生人口负增长显然又是当头一棒,后续不排除大概率继续灌水~利率持续下调概率很大,所以如果 提前还贷的钱本身就是闲置资金的一部分,不妨放入储蓄理财险等低风险资产静观其变,比如光明慧选,金满多多版这类。

收入稳定、想持续投入,推荐金满意足多多版,最高能到3.48%复利。光明慧选同样收益不俗,且带有万能账户,结算利率目前4.9%,足够香!这样一边给养老买个单,一边也静观市场变化,手中有粮,才能做到心中不慌。![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

讲到这里,盆友们明白了不?有关于还房贷的问题,欢迎大家积极讨论~![[落寞]](https://static.talicai.com/emoji/talicai/emot36.png)

提前还贷的人大多是商业贷吧

我前几天看到一个提前还贷的新闻下面吵翻天,有人非要说等额本金前面还的大部分是利息后面还的大部分是本金,说越到后面提前还款越不划算,因为利息前面还过了。。。我无语凝噎。。

哪个银行3.2%?

这个算法太赞了👍🏻

算的是公积金贷

对

无债一身轻,把房产证赎回才不会到老了,还扛着房贷,又要应付生病住院。

我觉得,等额本金确实比等额本息提前还款划算,同样是按100万贷款,等额本金每月还的本金总数大于等额本息每月还的本金总数,提前还贷后剩余本金产生的利息肯定比本息的少呀。不是这个逻辑吗

如果对“划算”的定义是“还的利息总金额少”,那我觉得你的理解也没问题。我对划算的理解是,借钱成本更低,就是用利率来衡量,3.5%利率比6.5%低,更划算。同一利率,怎么还都是根据借的金额、期限来算利息,借的少、时间短,利息就少那不是很正常的吗?并没有更划算,只是花的钱少了,同时也意味着对这钱的利用率也更低了。