她理财 App

她理财 App

年轻人们,延迟退休,这次真的逃不脱了

延迟退休的话题最近好火。

网上各处在谈论这块,是因为在“研究”了8年之后,延迟退休终于不再是论证阶段,而是实实在在的要落地了。当然具体措施还没有,只是目前坊间的两种声音:

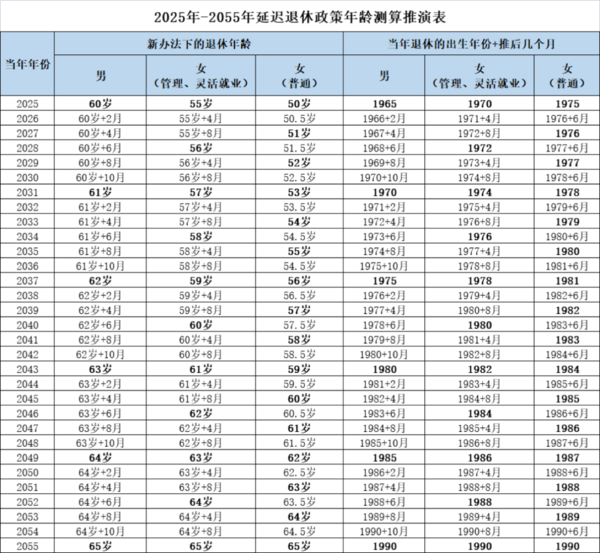

第一种是先将男女退休年龄统一到60岁,把女性两档退休年龄统一到一档,再同时延长男女退休年龄至65岁;另一种方案是男女各自延长,女性延长步伐比男性快,最终统一男女性退休年龄至65岁。

不管是一步到位还是温水煮青蛙,反正当下80后90后都逃不脱,我们个人的视角是延迟退休了,就要多干几年活,对国家来讲,就少给你几年养老金,毕竟当下生育率已经兜不住了,又不生孩子,以后交税的都少了,拿什么来发?征收单身税太粗暴,直接延缓养老金发放,这多温和...![[伤心]](https://static.talicai.com/emoji/talicai/emot05.png)

网上在传的这张图大家也可以看看。到那时,60岁的挤车上班儿,30岁的跳舞遛弯儿![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) 。

。

身边的90后,主要是90-93年的这波儿人,现在处境有些尴尬。毕业工作了,外人瞧着还挺有样儿的,自己也觉得童心未泯,可是跟小孩儿一起玩太无聊,跟大人呆着又没共同话题,在家太闲,出门儿还没钱……

算了,扯远了。

身为一条独得“政策”恩宠,大半辈子注定奉献给社会主义建设的咸鱼,我想说:

既然躲不过延迟退休,那我们就主动地调整自己的理财策略,自己攒够养老金。

1、积极锻炼身体,保持健康。因为只有寿命长,才能更好地享受到国家的退休政策,如果按照65岁来算,只有活到80岁+才不亏!领到更多的退休金,要不然这辈子太不值了。

2、坚持从结余资金中,拿出一笔钱进行长期的投资。比如选择储蓄险或者基金定投,或者选择风险更低的产品比如银行存款来实现养老金的积累。

这里可以看看年金险,就是每年领取保险金的那种保险。他有个很大的好处,就是比社保养老金更有确定性,合同约定的给保险公司交多少钱、交多少年(一般在十年以内)。从哪一年开始,保险公司每年给我返多少钱、返多少年统统都是确定年份的,而以上国家养老金都不能确定,真的就比如刚到65岁就去世了,得,这一辈子算是都做贡献了。![[抓狂]](https://static.talicai.com/emoji/talicai/emot27.png) 但是商业养老金会有最低领取年限,比如保证领取20年,这不比社保养老金香啊!

但是商业养老金会有最低领取年限,比如保证领取20年,这不比社保养老金香啊!

3、让自己变的更有竞争力。由于工作时间的延长,职场的风险也会提高,如果没有竞争力,到了职业生涯的中后期,就很可能会面临失业的风险。一旦因失业而失去收入来源,资金方面的压力会明显提升。

老实说,其实不管政策怎么变,自己老了之后的命运还是得掌握在年轻时自己的手里。与其担心自己今后的养老之路,倒不如先理财投资,确保将来有稳定的收益。

-

蓝色的鲸鱼蓝色的鲸鱼引用 @ 紫色的玄武 @ 紫色的玄武 的话:我不知道我们这代活到几岁拿着退休金算是不亏本,我外公60岁退休96岁过世拿了36年退休金,我不知道能活这么久不

不亏本 就得长久的活 保护好身体,怎么也得80打底,才不算亏太多...

![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png)