她理财 App

她理财 App

提前规划养老专项账户应对延迟退休

最近和国内父母聊天,两三次家人都提到了当下延迟退休和各地医保的一些改革和变化,就着这个话题顺带也探讨了一下我们小家针对美国的养老金政策是如何做财务规划安排的,好让家人安心。

其实早在2021年我就曾发帖对当时的美国社保养老金政策进行了个人解读,包括对自己未来可能的社保收入做了一定预判。由于当时工作年限不够,还没有攒够“积点”,所以粗略预测的误差很大。

在当下这个时间节点,正好满足了条件拿到了美国社保局提供的报告可以做一个更新,也梳理一下作为美国中产家庭针对社保普遍不足而建立的养老金补充体系。通常主要由以下几个部分组成,下面会分别展开讨论:

- 社保收入

- 企业年金401K

- 个人养老金IRA (Individual Retirement Account)

- 个人健康账户HSA (Health Savings Account)

- 国债投资账户

1. 退休后的社保收入

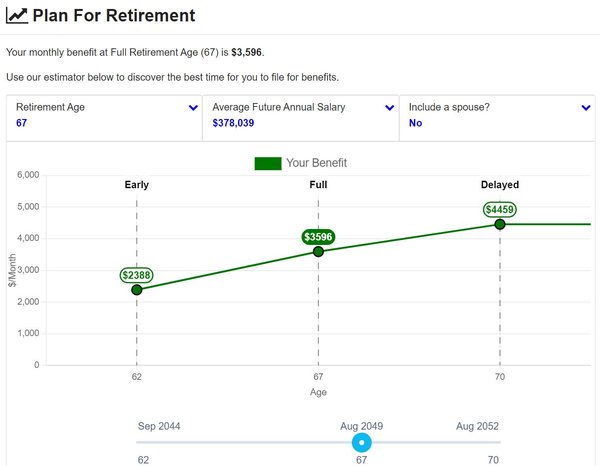

关于美国社保收入的计算方式可以参见我上面2021年的帖子。根据2022社保局提供的报告,假设我今年就提前退休,之后再无收入,那么只根据我过去十年的交税记录,等到67岁“完全退休年龄”可以领取到按当下购买力计算的$3,596/月。也可以根据预期寿命选择提前最早到62岁领取$2,388/月,或最晚延迟到70岁领取$4,459/月,之后就会以开始领的基数每年按照CPI进行调节涨薪。如再加上队友的那一份的话,两个人就差不多再Double一下,因为我们两口子工作后都是按最高额上缴社保税。

值得一提的是,美国的社保退休年龄由于国内现在面临的同样原因,也经历过两次延迟退休调整,但是自打1935年建立时一直到1983年的近48年期间都是65岁领取。

有点讽刺意味的是,我查了1935年美国的平均预期寿命是60岁,所以那个年代大部分人是生前都领不到的,可见美国社保最初的设计可能只是针对少数失去劳动能力的贫困高龄退休人士。对比眼下67岁领取,平均预期寿命87岁,其实延迟的年限跨度很小,所以也没有国内目前大家反应这么强烈。

但是,根据美国社保董事会2022年最新的年报预判,受疫情等方面影响,预期社保结余资金池会比去年预测的延后一年到2034耗尽,此后的税收只能维持社保支付预期额度的77%。

而我个人可能更保守和悲观一点,所以暂时没有考虑把社保收入纳入到养老投资组合里,如果二十多年后还能领到就算是“锦上添花”吧。

2. 企业年金401K

特点:a. 可选税前工资定投,公司一般会有match; b. 每年额度高,2023年最高$6.6万/人; c. 可自选投资种类丰富,管理费极低;d. 封闭养老账户,59.5岁前提取有10%罚款。

401K是大部分家庭养老金的绝对主力,目前我们家两口子投资了近10年的两个账户加起来余额有$108万,占养老基金$171万的63%。

2023年我们家预计会继续投入$13.2万,包括税前和税后工资每月定投到上限,其中有近$1.6万是双方公司按比例投入的,算是公司福利。

3. 个人退休金IRA

特点:a. 可选税前工资投入; b. 每年额度较小,2023年$6500/人; c. 可自选投资种类丰富,管理费极低;d. 封闭养老账户,59.5岁前提取有10%罚款;如果是选择税后工资投入,则本金可以随时取出无罚款。

国内目前正在开展的个人养老金账户应该就是借鉴的美国IRA。目前我们家两口子从参加工作开始投资的几个账户加起来余额有$31万,占养老基金的18%。

2023年我们家已投满$1.3万今年的额度,但由于收入过高,只能用税后的钱,但资本增值的部分可以养老取出时免税。

4. 个人健康账户HSA

特点:a. 最佳免税账户,税前工资投入,收益和本金取出时,如果用于医疗支出则免税;b. 每年额度较小,按家庭为单位2023年$7,750; c. 可自选投资种类丰富,管理费极低。

HSA是专款账户用于全家老小当下和养老医疗自费部分的支出,公司每年往里面存近$3,000,算是福利。目前夫妻联合账户余额有$7.2万,2023年会继续投满$7,750。

5. 国债投资账户

股票基金投资账户由于风险波动较大没有纳入到养老基金账户内而是分开,这里主要指的是购买国债的专用账户,其中包括两类债券,可详见下面帖子的介绍:

-> 家庭资产配置中的债券以及如何比较年金险IRR与债券收益率

a. EE Savings Bond: 目前购买持有期间利率较低2.1%,但特点是持有20年的话就会翻倍,所以等效20年年化复利3.5%。

b. I Savings Bond: 利率每6个月会根据物价指数CPI的通胀率用公开的公式计算调整,比如最新一期的11/2022-4/2023的年化利率就是6.89% (11月公布的半年CPI是3.24%,double一下再加上0.4%的基数)。

从2016年开始每年购买,目前国债账户余额有$41万。计划是按一家三口为单位每年投满额度 $3万I Savings Bond加$3万 EE Savings Bond。从2036年开始差不多每年都有$6万EE Savings到期外加~$6万I Savings (假设平均年化CPI是3.5%),共计$12万/年,可用于解决50多岁提前退休的生活费,而不用动其他股票基金账户,直到把国债账户的钱用完为止。

总结

得益于社保之外配套的养老金投资配套体系的建立,政府提供满足各种需求的专用税收优惠账户,美国中产家庭大部分可能从20多岁一毕业工作就已经开始了养老投资到401K,IRA和HSA等养老封闭账户,到50多岁想要提前退休也有近30年的养老金投资,通过复利积累了不菲的一笔财富。比如2023年,我们家养老基金计划投满401K ($6.6万*2)+IRA($6.5K*2)+HSA($7,750)+国债账户($3万*2)的总金额就达到$21万。

而且据我有限了解的几家公司,每年也提供免费的养老金理财和税收培训讲座,而且以福利形式提供配套资金投入到员工各个账户。解决了员工的养老后顾之忧,也能让他们更安心踏实地工作,实现双赢。

面对人口老龄化和生育率下降的世界性难题,除了延迟退休势在必行以外,其实借鉴诸如以上提到的一些配套养老金体系的建立也是有必要的,并且需要更具备前瞻性,以此来减缓年轻人的养老焦虑。

谢谢!我一直认为社保就是提供最基本的生活保障,而且会根据未来人口结构和政策调整,变量大且不可控,想要晚年无忧必须靠自己的资产配置来实现。

简而言之,就是养老提前规划,专款专用,多管齐下,思路大家都可以借鉴。

如果延迟退休和养老需要向国外看齐,年轻一代的买房观念可能也要与时俱进。身边十几家朋友包括我们家都是美国硕士博士学历毕业结婚,工作了几年到30多岁准备要娃了才开始买第一套房。也有丁克的几个同事,包括部门总监两口子,一直选择租房。

都知道长时间复利的威力,现在国内有种说法,如果活不到退休年纪怎么办![[衰]](https://static.talicai.com/emoji/talicai/emot17.png)

从客观概率上讲,更值得担心的是绝大部分人活到了退休年龄,自己没攒够钱养老治病怎么办?中美都不是高福利国家,难道指望靠子女?

确实要未雨绸缪,如果意外身故,这些钱会怎么处理?

上面提到的养老金账户都已指定了受益人,个人和公司还购买了差不多$150万刀的定期寿险,另外计划立生前信托来安排给儿子的遗产。不过我们家是421的结构,双方父母都在二线城市生活无忧,比较好处理家庭财产。