她理财 App

她理财 App

今年的投资往哪儿放?

前两天有个数据出来了,不知道大家关注没有,1月金融数据出炉,人民币贷款增加 4.9万亿元,M2 同比增长12.6%。

网上关于数据解读的声音有很多,总的来说就是居民存款数量大幅增加,普遍都不愿背负长期负债了,有债的拼命缩短借贷周期,比如最近的提前还贷潮,没债的搂紧钱袋子,不敢花钱,怕消费,也好理解,经济预期转弱,加上疫情好几年,大家的危机感加重。

这三年都不容易,单就年终奖来说,只要有,你就已经超越了全国70%的白领。

我看智联发布的《2022年白领年终奖调研报告》,有拿到年终的白领,还不到3成,同比收缩了18%。

而全国白领年终奖的平均值是7826元,希望你们都不是拖后腿的人儿。![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

数据就放着了,还没对象的,懂我意思了吧。

当然,这些就是个平均值参考,不管在哪个岗位,每个努力奋斗的打工仔一定不会太差。

如果他还懂点理财,那更是前(钱)途无量了。

说回正事,预期都转谨慎了,钱怎么花才有“意义”?

大概很少人会认真规划,反正花着花着就没了...

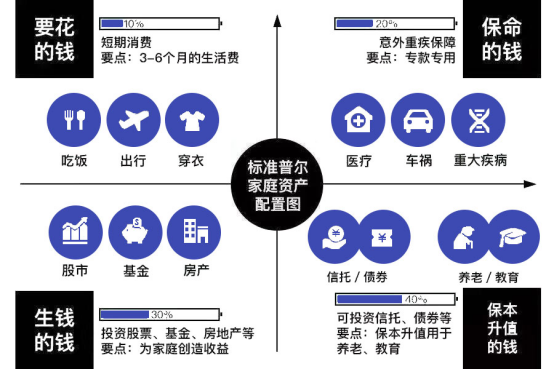

重点放在两个账户里

标准普尔家庭资产图,要好好利用起来,经过科学认定的资产分配方法。

你手里的钱可以分出4份:

①要花的钱:能灵活取用的紧急备用金,防止失业等意外情况打乱正常的生活节奏。

②生钱的钱:用来搞钱的,用于股票、房产等投资,实现快速增值。

③保本升值的钱:作为长期保本账户,为以后的养老、教育等刚性支出做准备。

④保命的钱:也就是保障账户,花一点配置保障类保险,防止因为疾病或意外消耗大量资金,影响前面2个账户的增值。

资金没那么多,就集中放在“生钱的钱”和“保本升值的钱”。后者也十分重要,解决的是未来刚性支出。

结婚生子、养老教育...哪哪都要花钱,趁年轻有点钱,提前储备好。

但去年各种银行理财产品违约或全部下架,利率下行,钱放哪里才不会缩水?

可以考虑能长期锁定利率,不受外部经济影响的理财保险,比如年金险、两全险。

买年金、两全这类理财保险,你就和保险公司签订了合同,具有法律效力,符合约定情况保险公司必须给钱。

安全可靠,有兜底。

收益明确,遇到近期大跌也不慌,买完就忘了他的存在,安心等到时候拿钱就行。

用行话来说,就是锁定利率。

现在一些好的理财保险可以达到终身3.5%左右的复利,长期下来折算成单利可以达到15%左右。

钱能灵活取出,流动性也不错。

一些产品有减保功能,需要用钱时可以取一部分出来,剩下的会继续钱滚钱,资金安排更灵活。如果临时需要大额资金,也可以选择保单贷款来应急。

总之这类保险,安全、收益、流动都平衡的很好,攒钱好去处。

这款产品还不错:星海赢家年金险

养老金领取金额高,可入住高端养老社区。 保障终身,有两种领取计划:

计划一,保证领取20年,保证领取金额更多,收益更稳。

计划二,保证领取15年,每年领取的养老金更多,越长寿领的越多。

可附加万能账户,最低的保底利率3%,目前结算利率是4.9%,用来提前布局养老,真的是不错的选择。

这些理财保险,跟我们正常的投资不冲突。理财型保险作为稳健资产,保证未来即使发生再差的情况,养老、教育都有兜底,你也会更有底气生活或者做其他的投资了~~~

-

1楼爱老虎油爱老虎油都懂。就是没钱存,工资也就那么一点点

-

2楼溪边溪边溪边溪边引用 @ 爱老虎油 @ 爱老虎油 的话:都懂。就是没钱存,工资也就那么一点点

![[哭]](https://static.talicai.com/emoji/talicai/emot06.png)