她理财 App

她理财 App

学习理财第一步—财务的全面体检(二)

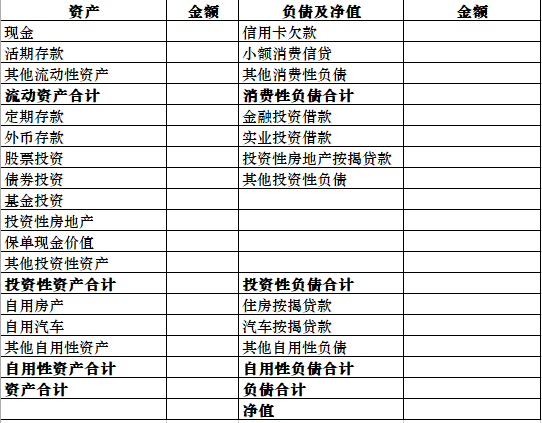

在对我们的支出习惯和收入水平进行了一段时间详细记录、观察和分析之后,我们也需要对我们的资产负债的具体情况做一次全面梳理,整理出家庭/个人资产负债表。

家庭/个人资产负债表和我们平时看到的企业负债表有相似的地方,也有不同的地方。从具体体现的内容来看,个人/家庭资产负债表体现的也是我们在某一个具体时点,实际掌握、运用的资源情况。从左边的资产来看,是我们目前所拥有财富的具体体现,也是我们对各种可以调用资源的具体使用和分配情况;从右边的负债和净资产来看,就是我们用以形成现有可支配财富的资源来源(是自身所积累的净资产还是通过各种形式的负债而形成的)。现有的资产负债表就是我们理财生活的一个全新起点,我们从这个现状出发,期望可以在计划的时间内,通过各种资源的匹配和挖掘,达到规划的理财目标(规划的资产负债表)。

从资产负债表右边来看,我们形成左边的财富所调用的资金具体来源。在生成资产负债表的时候,我们是清点出目前所有的负债,从而倒推出我们所拥有的净资产的。对于负债而言,我们可以根据形成资产的性质(投资类资产或自用类资产)来具体区分我们的负债形式(投资类资产和自用类资产)。

通过家庭资产负债表,我们不仅可以直观的看到家庭资产情况,也可以根据对资产负债表的分析结合我们自身所处生命周期来不断的调整我们的资产配置和负债行为。比如,在年轻较轻,刚开始积累财富的时候,我们要优先去配置投资类的资产而非消费类的资产;比如我们可以通过对负债结构的调整以优化资产配置的匹配程度,不过度使用短期借款、消费性贷款去配置长期的资产,以保证我们承担适度的现金流压力;我们也可以通过观察资产负债率比、自用性资产贷款乘数、自用性资产占比、投资性资产融资比率、投资性资产占比、消费性借款占流动资产比重、流动性资产配置占比等指标情况及变化情况去把握家庭资产负债表的健康程度。虽然出于不同的性格特点和具体的人生周期,对于家庭资产配置的激进程度会有所不同,但底线还是要保持健康,保持资产负债期限基本匹配,保护本金(净值)的安全和持续增长。

家庭负债表里,存款类、金融投资类项目可以以月为频率进行盘点和账面价值重置,结合我们的收支表一起分析并调整自己的消费、储蓄和理财行为。在充分了解自己行为和家庭财务状况的情况下,开始我们的理财学习之路。要对我们花的每一分钱负责,知道这钱来自哪,知道自己买的产品是什么,知道这笔消费和投资我承担的风险是什么,是否可以承受最坏的结果,在不影响自己正常生活的情况下,健康、稳健的理财。

还没有人回复,赶紧来抢沙发啦~