她理财 App

她理财 App

让我们相约70岁,手拉手去打工~ ~

今天看到一张图,直接蚌埠住了...![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

我想说的是,大家伙儿可要好好养好身子,决不能输在退休的起跑线上,不能人家的老头老太70了还能搬砖头,咱就拄拐棍儿了,那岂不是给社会主义建设拖后腿么...![[睡]](https://static.talicai.com/emoji/talicai/emot04.png)

其实要缓解延迟退休的焦虑,需要从了解延迟退休怎么延迟开始,延迟不是说强制我们要到65岁工作,而是延迟到65岁发放社保养老金。

更可怕的真相是50多岁以后我们就不一定有工作了,不管主动还是被动。这两年可不少三十来岁就被职场优化,被迫退休的人。

社保养老金延后到65岁后,在我们不工作和领取养老金中间这段时间是有空档的。

这期间,如果我们有充足的生活费,天南地北、诗与远方任意选;如果没有生活,这段时间就可能要被迫参加工作,直到生活有经济保障。

所以说,退不退休跟法定退休年龄关系不大,关键是有没有足够的经济支持,有没有生活费。

如果每个月的现金流足以覆盖生活支出,可以支持自己的理想养老生活,就可以实现“退休时间自由”

如果没有足够的现金流,想图里一样,活到老,干到老,,,不开玩笑啊!![[观望]](https://static.talicai.com/emoji/talicai/emot03.png)

不要说以后“延迟退休”,当下的退休年龄,又有多少“到点退休”呢?

我曾看到网友的分享,他为了省钱去了一个收费很便宜的理发店,问老板来这里的人多不多?

老板说,你刚开始学会生活,来这更多是为了生存,很多有白头发的人过来染黑发,因为黑头发显年轻,能找到一些体力活,附近的工地愿意收...

当我们年纪大一些,不管是否工作,经济基础才是硬道理,提前规划养老金,不依赖社保,才能实现“退休时间”自由。

椰子之前给大家介绍过的增额终身寿,就是规划养老金的绝佳工具。

因为养老这笔钱不能有损失、不能受利率下行或者其他因素影响,更不能买股票基金等“高风险高收益”产品,万一亏了,老了也是抓瞎;

而增额终身寿在安全的基础上还可以有相对高的收益,复利增值。它将受益写进合同,未来有多少钱,投保时已经明确了,锁定长期收益。

这两年理财市场够给脸,要多不争气就多不争气,股票基金你是怎么买就怎么赔![[拥抱]](https://static.talicai.com/emoji/talicai/emot19.png) ,于是增额终身寿是大火了一把。

,于是增额终身寿是大火了一把。

金满意足臻享版,霸榜很久的热门产品,搁三五年前哪能有人买呀!但时代不同了, 去年硬生生卖断货了,下架的原因就是曾经看不上人家的点:收益太高!

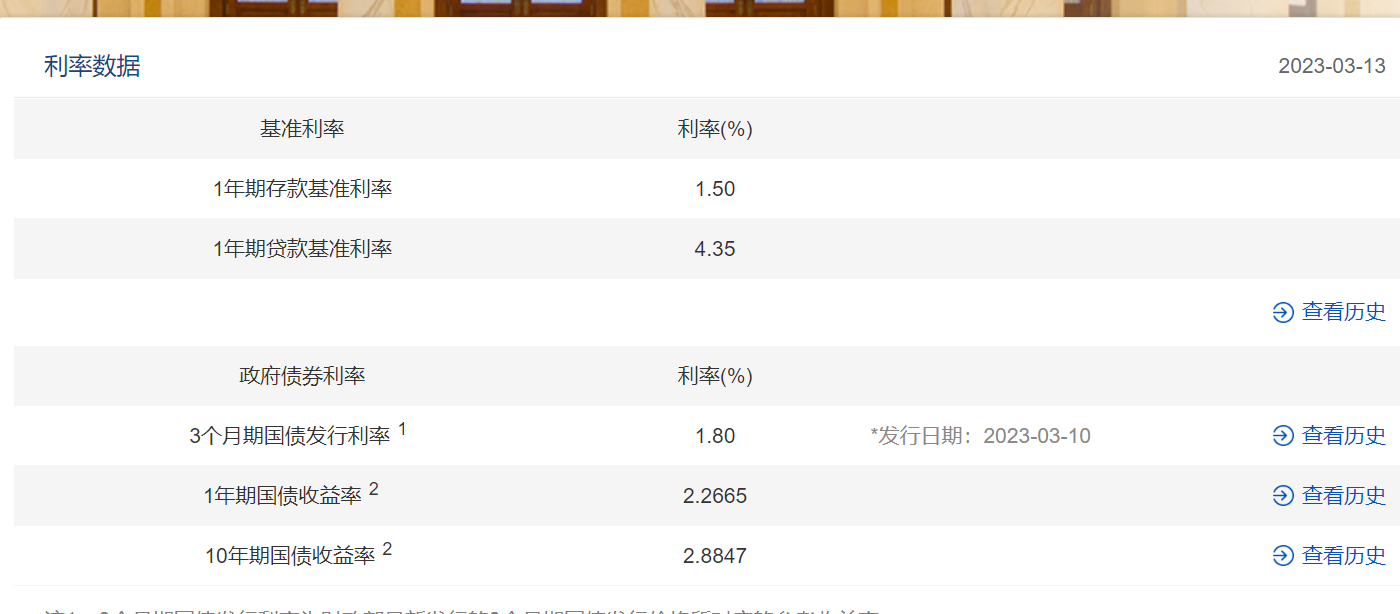

真的,3.5%监管都觉得太高了,停!

你看现在的基准利率,想稳的人,不买理财险,还能买啥!

所以最近又有一些高收益的产品被盯上了,金满意足多多版就中招了。弘康人寿已经给出消息,金满意足多多版将于3月31日24时正式下架。

这款产品其实没上多久,对比的时候发现它在长缴费期阶段非常抗打,适合中长期资金规划,尤其是养老规划。

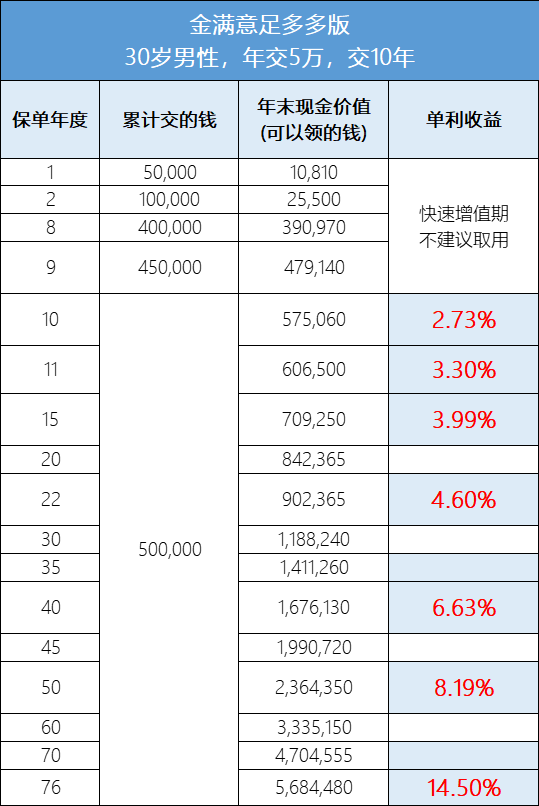

给大家举个例子,看看金满意足多多版的利益情况:

30岁的张三开始准备养老保障,当下收入还不错,打算用金满意足多多版作为自己的养老小金库,每年交5万,交10年,总保费50万。

但要自己账户存够190多万的养老金可太难了,金满意足多多版可以以小博大,在年轻的时候留下养老金的种子,经过时间的复利茁壮成长。

回馈的是保单里的真金白银,是扎扎实实的养老安全感,有了这笔钱加上自己的积蓄,退休时间完全可以自己定!

其实除了用作养老规划,给孩子做教育金储备、婚嫁金储备都很不错,重点是保单增值的时间够长,现金价值的回报会有惊喜。

金满意足臻享版的经验告诉我们,好的产品错过就真没了,有需要可以抓住当下的机会。

于3月31日下架,如果你想要做一做养老规划、想了解这款产品,建议抓紧时间去了解了解~~

最后希望,咱们都能顺顺利利相约70岁,一起相扶去投简历~![[汗]](https://static.talicai.com/emoji/talicai/emot20.png)

还没有人回复,赶紧来抢沙发啦~