她理财 App

她理财 App

500多块买100万,经济支柱必备

这一两年定期寿险好像没什么声音了。

可能是因为定寿价格已经卷到头了,新产品不多;也可能是定寿有点反人性,接受度没那么高,说多了反而不讨好。

定期寿险是给家人留钱的,保障身故和全残,人死了或者全残了,保险公司会赔给家人一大笔钱。

它的保费很便宜,一年几百块就能撬动上百万保额。

30岁买一百万保额,女性每年保费500多,男性每年一千出头。

我对定寿的看法是,它不实用但很重要,尤其是以下两类人群必须买上:

有负债,比如房贷、车贷。

要是真不幸身故了,理赔金能把贷款还了,保住房子,不至于让家人断供卖房,无地可住。

经济支柱,要赚钱养活一家老小。

“站着是印钞机,倒下是人民币”,话糙理不糙,定寿理赔金至少能让家人维持正常生活。

今天来聊聊热门定寿产品。

先说结论:

女性,可以选大麦旗舰版,保费低。

男性,优先选定海柱3号,性价比高。

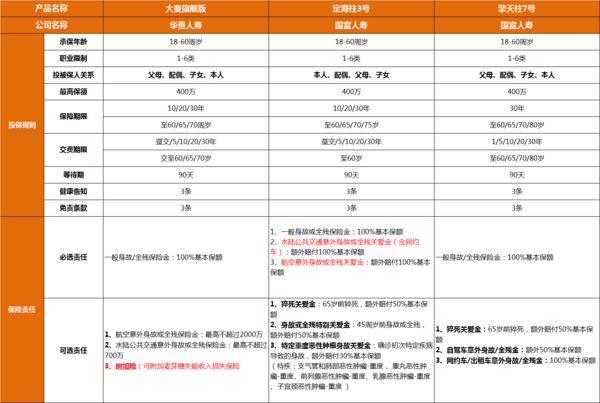

1、投保规则

承保年龄都是18-60周岁,承保职业为1-6类。

保障和缴费期限擎天柱7号最广,最长支持保障到80岁,缴费至80岁。

定期寿险主打的是代替家庭支柱的承担经济责任,一般60到65岁之后,咱们的孩子已经济独立了,保障期限不需要太长。

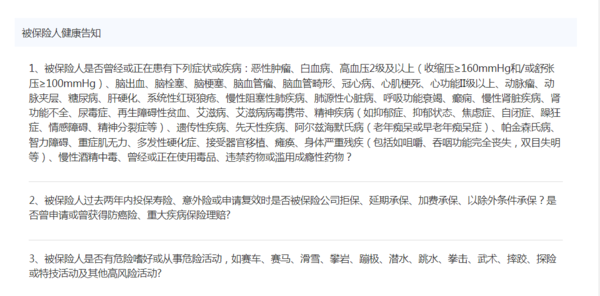

2、健康告知

定期寿险的健康告知都比较宽松,截图给大家感受一下。

定海柱3号健康告知:

定海柱3号和擎天柱7号健康告知,没问到结节、肿块、肝炎等异常,有肺结节和乙肝也能直接投保;

大麦旗舰版没有问肺结节,但是问到了乙肝。

有涉及健康告知的异常情况,可以在线智能核保,核保通过后也能买。

比如甲状腺癌,就可以考虑大麦旗舰版,直径小于2cm的部分甲癌,通过智能核保后,有机会加费承保,不做责任除外,万一以后因甲癌身故也能赔付保额。

3、保险责任

必选责任:

定海柱3号多了两项必选保障:水陆交通公共意外额外赔100%、航空意外身故全残额外赔付100%

可选责任:

大麦旗舰版亮点是可以附加失能损失保障,达到失能标准后按月赔偿,最长可以选60个月期或120个月。

擎天柱7号和定海柱3号是同家公司的产品,都可以附加猝死保障,65周岁前猝死能额外多赔50%。

定海柱3号还有两个可选责任,45岁前身故全残额外再赔50%,加强经济责任最重时期的保障;特定癌症导致身故多赔30%,减轻癌症对家庭经济的影响。

4、保费对比

以30岁买,100万保额为例:

男性,定海柱3号保费最低,基础责任还自带交通意外额外赔付,加量不加价。

女性,大麦旗舰版保费最低,100万保额比定海柱3号便宜几块钱。

去年到今年定寿的价格基本上没变化,保费相差很小,价格真是卷到底了,买哪款都不亏。

两个常见问题:

1、定期寿险保障期限选多久合适?

保障承担家庭经济责任的这段时间。

比如,今年35岁,孩子刚出生,房贷还有25年,定寿可以选择保障到60岁,60岁时房贷已还完,孩子25岁也能独立了。

2、定期寿险保额选多少合适?

定期寿险保额一般要考虑负债、家庭支出、子女教育、老人赡养费用等,但是一般我们很难预估这些花费。

可以先确定保障期限和缴费期限,根据咱们的预算选保额,保额尽量覆盖房贷。

这两天在整理保单,发现我的定寿保单挺能反映心路历程的。

19年20年买定期寿险,考虑的全是我爸妈,一看到加班猝死的新闻,就想着万一我不幸遇到点啥事,至少要给我爸妈留点钱。

21年怀孕之后,尤其孕晚期,有段时间总能刷到羊水栓塞难产大出血,会害怕但也没啥好的解决办法,心想人没了好歹给娃留点钱,又买了100万。

越长大,越难只为自己而活,买好定寿能让我少点焦虑。

希望咱们所有人的定寿保单全部用不到,一起活到100岁薅养老年金羊毛啊~

还没有人回复,赶紧来抢沙发啦~