她理财 App

她理财 App

被迫升级了下意外险,发现惊喜了~

前几天收到短信,意外险快到期了,赶紧续,无奈最近工作都比较忙,没空搞。今天有时间赶紧开电脑看下,今天18号最后一天。小蜜蜂我记得都是要提前3-4天买,又要有空窗期了。

看了下,之前买的小蜜蜂2号,有个续保的链接,填入去年的保单号,就可以直接续保,没有T+3的影响,队友的我直接给他续保了,无缝连接。

然后给我自己投保的,续保时提醒我,有理赔,续保失败。

想半天没想起来我理赔了啥,然后查了下理赔记录终于想起来,我切到过手指,赔了498元。。

不能续保,但是重新投保是可以的,但是要21号才生效,那我19-20号2天,都要空窗了,瑟瑟发抖了。

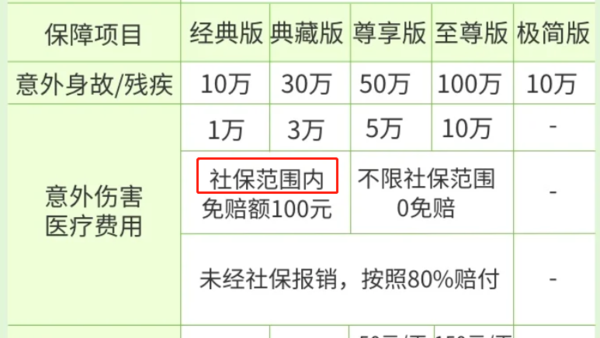

研究了下,发现有个小蜜蜂3号,对比了下,感觉保障跟小蜜蜂2号超越版(下称2号)升级了几个。

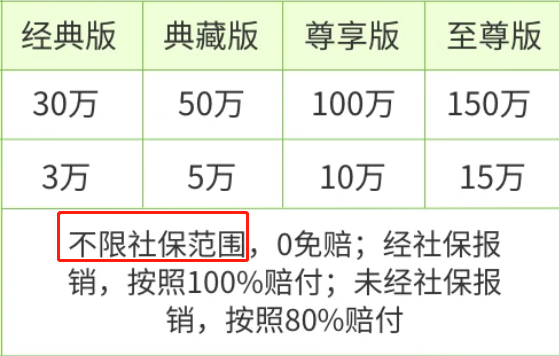

1、3号最高保额150万,2号最高保额100万。

对于高保额需求的,可以考虑3号,要不是给我队友已经续保好了,我会给他选150万的。

我自己就选了100万的。

100万保额,2号跟3号的保费都一样,都是296元。

2、飞机保额高出500万。

拿同样100万保额的2号跟3号对比。

3号民航飞机保额1000万,客运轨道交通8万

2号只有500万跟50万

虽然飞机失事的概率很小,但是高出来500万,而且保费都一样,干嘛不选高点的呢。

3、住院津贴有细微差别。

2号也是150元/天的补贴,但是2号免赔3天。

免赔3天什么意思,就是住院4天,从第4天开始才能领每天150元的津贴,住院4天只能领150元津贴。

3号没有免赔天数(免赔天数0)。同样的住院4天,买3号,可以领到4X150元的津贴,也就是600元。

这个就是细节了。没有人愿意为了多领150元的津贴多住院的吧,所以这个住院津贴免赔天数越少越好的,0天就是完美。

4、意外医疗的差别才要更注意。

2号的经典版,跟典藏版(10万跟30万),这两个版本的报销范围是仅限社保范围内,而且免赔100元。

而50万跟100万才是不限社保范围。

3号的所有版本,报销范围都是不限社保内还是社保外的。就是不管你买30万,还是50万,还是100万,150万,报销范围都是不限社保范围,而且0免赔。

仅限社保范围内是什么意思?

就是指报销医保目录内的药物,其他的比如进口药,进口器械,统统不报销。

比如手骨折,进口的钢钉,可以顶个10年,国产的用3-5年,你说你用进口还是国产的?

对吧,所以这个社保内还是社保外,差别很大。

意外医疗,就要买不限社保范围(也就是社保内,社保外都报销)。0免赔,不限社保范围的,完美。

3号,对于那些要买低保额,而且不限社保范围的财蜜更友好。

如果买的2号,为了买不限社保范围的,只能选50万以上的保额了,买3号,可挑选的范围更大。

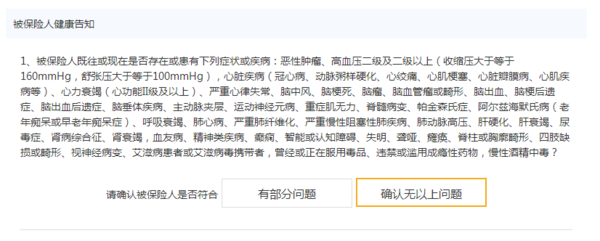

5、3号新加了健康告知

门槛高了点。

综合比较了一下,我觉得3号还是比2号优秀不少,近期要换的同学,可以看下小蜜蜂3号。

咦,同款2号呢,也是19号到期,那我也换成3号好了,请问一下人保大护甲呢,不好吗?

意外险一定要买的![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

想想我也切到过手指,忘记了报销呢

我单据都没留,是不是去医院可以补打,并且我当时好像没花多少钱都是扣的医保费用