她理财 App

她理财 App

我对职工医保、农保、惠民保的理解

最近想了解下医保这块,所以阅读了很多公众号文章,了解了下职工医保政策,以及城乡居民医疗报销(新农合),还有就是惠民保。

以下是我理解的信息,可以帮我理解几个医保种类,可能细节还是会有遗漏,但大差不差了吧。

一、医保目录

医保目录分药品、诊疗项目、医用耗材三大目录。甲类100%报销,乙类有一定比例需要自己承担,按70%报销应该是有的。所谓丙类,就是医保目录外,完全需要自费的种类。

只有医保目录内产生的医疗费用,才计入职工医保或者新农合报销计算基数内。再算上医院报销比例就是可以报销的金额,但是基数涉及起付线,还分不同档位,报销比例有所不同。

1.基本医疗报销金额=(总费用-起付线-乙类自费-全自费)*医院报销比例

我把(总费用-起付线-乙类自费-全自费) 定义为医保报销计算基数。

2.大病补助报销金额=(医保目录内个人自付的费用+住院起付线费用+起付线以上自付部分+门诊特殊病种个人自付费用)*报销比例

二、门诊报销比例

门诊时,职工社保卡当年账户用完后,基数内累计超过自付段金额的,就可以享受医保基金75-92%的报销待遇,也就是共负段。

以前不懂,为啥自己用完了之后,明明超过900了,还是没享受到折扣,主要问题在于费用产生于丙类,所以根本没到累积900,享受不到折扣。

小病去社区医院是十分划算的,比例最高。

三、住院及大病医疗补助

同样,小病住院社区医院报销比例很高,但是医疗费用高上去后,报销比例都一样,毕竟大病肯定去三甲医院。住院期间,按照基本医疗制度自动减免,然后才是大病医疗补助。

大病医疗补助是医保目录内自付费用,按照不同档位给予报销,即使是新农合也可以参与。回忆起几年前家人住院,是新农合,住院费用结算后,完全没去报大病医疗,有点亏。那个时候真不懂政策。

四、惠民保

我们当地的惠民保,性价比也非常高,主要针对医保目录外、且住院期间院内产生的医疗费用。既往病减半。

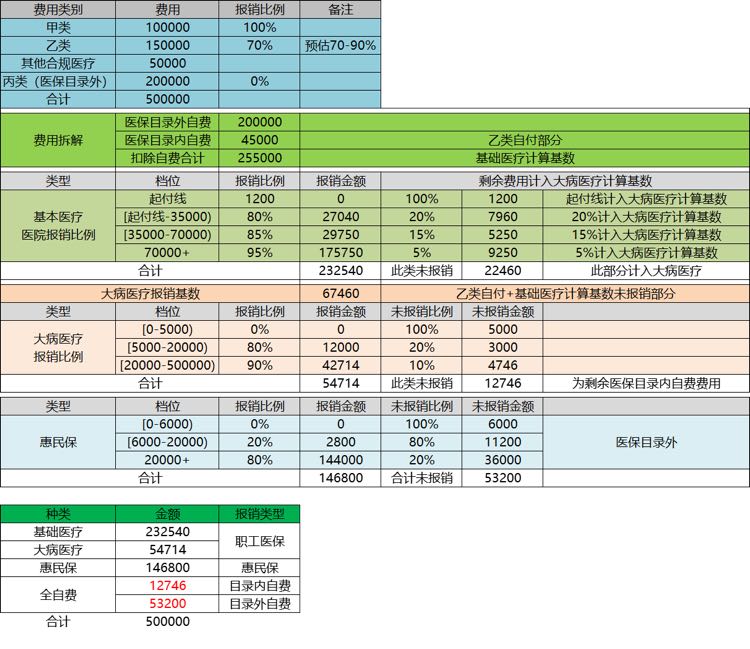

五、模拟

因为没有具体的大额医疗费用明细,只能自己做一个模拟表,帮助自己理解职工医保、大病医疗、惠民保有多给力。当然,各类报销肯定还有各种细节,暂且忽略,可能真的大额医疗费用发生下,所做的模拟金额分布并不合理。

按50万医疗费用来模拟,不含营养费、伙食费等其他支出,具体如下。

可以发现,金额较高的医疗费用,有了职工医保,叠加惠民保,几乎可以报销85%的医疗费用,如果总费用不高,比例肯定也要下降,毕竟有起付线,越低档位报销比例约越低。

其实我支付宝上也买了住院医疗,一年300多,权当买个安心,看了下条文:已赔付的保险之外的部分;参与康复治疗不接受;二级及以上公立医院,不含康复中心。按这个来讲,可以再报销咯,但总觉得套路多,真赔付起来会不会有困难,咱也不知道。

这个逻辑下,那模拟案例中,还可以再报4万左右。

六、下阶段想法

新农合也去模拟下,毕竟爸妈只有这个。另外,支付宝上还给他们买了住院医疗,具体细节也没看过,需要自己阅读了解下,后续要更换种类还是继续购买。

另外,医保交满20年,退休后可以享受免费医保,不用支付保费。这么一想,如果以后年纪大了,失业了,就算交满20年,未到65岁也要继续找工作,找个单位能交社保,毕竟医保不交不享受。

最后,我想发财!什么时候轮到我发财 ,彩票终于中了5块了!

,彩票终于中了5块了!