她理财 App

她理财 App

丘栋荣,今年依旧看好这个品种

每年3月底,都是基金年报的密集披露期。

而这两天,以布局低估值为代表的丘栋荣刚刚公布了他所管理基金的年报。

丸子准备带大家先睹为快。

首先是丘栋荣在管基金一览:

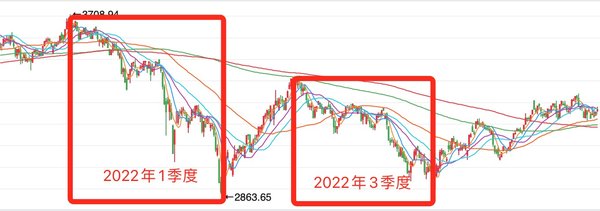

2022年,A股全年跌幅较大,1季度和3季度都是单边下跌行情:

在这种行情之下,丘栋荣管理的几只基金都跑赢了市场,像他的代表作(中庚价值领航混合)去年收益率为4.85%,业绩还是比较炸裂的。

不过,丘栋荣在年报中写道:

「2022年权益投资要取得绝对收益也难度大,在行业上不仅要避开跌幅巨大的受损行业,更要偏向业绩强韧的能源资源类公司。」

针对去年的行情,他也总结出了一些成功经验,

比如:

- 在权益资产上维持较高配置比例;

- 将港股配置比例提到上限;

- 积极配置低风险、低估值、持续成长的公司;

- 将行业风险和风格风险进行分散。

而谈到对「2023年怎么看?」时,丘栋荣讲到以下三大方面,分别是宏观经济背景,微观资本市场,和看好的具体行业都有哪些。

一,宏观背景

1,主要特征是内升外降:国内以「稳增长」为主,国外以「防通胀」为主。

2,认为基本面风险降低,对风险资产会更为乐观,因为:疫情防控政策放开了+经济下行周期接近尾声+新一届ZF将会把更多精力专注于经济基本面

二,A股市场

1,整体估值低,权益资产机会大于风险

2,除了「大盘成长」估值处于中性水平外,其他各风格都处于低估区域,均能进行很好的布局。

三,具体行业

1,低估价值板块——主要关注:地产、银行、基本金属及能源类。

- 地产

房地产在内生的需求和积极的政策引导下,需求回升是大概率的。同时,房地产供给收缩甚至压至中长期的底部中枢,风险已经达到充分释放。

- 银行

估值基本处于历史最低水平,已经对于潜在风险计入非常悲观的预期了。

- 基本金属

经济稳增长下,国内需求在2023年具有较确定的修复机会。同时,该行业供给弹性不足依然是现实状况,相对紧平衡将有利于存量资产价值。而且,估值定价也调整至历史低位。

- 能源类

经过2022年四季度的大幅度调整后,能源类公司估值水平较低,分红率保持高位,呈现出高质量、低风险、低估值、高分红和高预期回报的特征,具有很高的配置价值。

2,低估成长板块——主要关注:医药、消费、汽车零部件、计算机及电子

- 医药制造

我国已进入深度老龄化社会,存在大量未被满足的医疗需求。而医药集采降价等控费政策已常态化,对行业的边际影响已显著减弱,也促进了医药产业的升级。

- 中下游消费及相关制造

疫情、消费环境波动下,部分压抑的消费需求有望后续得到释放。消费作为广阔赛道持续孕育阿尔法机会,从中发掘估值位置合理、面向未来具备长期竞争力的优质个股,具有很高的性价比。

- 汽车零部件

国产化、电动化、智能化和轻量化四个方向均有巨大的空间,在这些领域挖掘低估值高成长的投资机会。 - 计算机、电子

国家安全大背下,基础软硬件的国产化是自主可控的必经之路。

3,港股中以资源能源为代表的价值股和医药科技成长股

- 估值便宜:港股从极低位置反转,但港股整体的估值水平仍处于历史低位,在全球主要市场比较中优势明显。

- 港股的价值股以中国经济中各行业龙头公司为主。经营极为稳健且盈利扎实,还保持了一定的成长性,最受益于中国经济基本面的回升。

4,港股中的互联网公司

这些公司涉及衣食住行方方面面,粘性极强,短期复苏确定性强弹性大,中长期面对的核心需求是不断增长的。

同时,政策最为敏感的阶段已过,绿灯政策的推出将为平台经济指明创新方向,各种信心呵护政策将有利于企业去探索更多的可能性。

而且,在经历了业务挑战和资本市场压力之后,各家公司均出现了对自身业务和组织的反思,各家CEO均展现出了遏制无序扩张欲望,重回一线的意愿与行动,信心恢复后将更加积极理性的寻找公司的第二成长曲线。

看完丘栋荣的年报,有一个观点和去年没有发生变化,那就是他依旧坚定看好港股市场,认为还有很多机会。

经过了去年四季度到今年一季度的上涨后,很多人会担忧港股接下来还会不会有持续动力,总想着先减仓等着拐点出现在进场。

这样操作可以,但是难度较大,因为有更多人会提前下车,等车子发动的时候会发现自己上不来了。

因为很多人对行情的把控是后知后觉的,当你发现某个品种上涨时,基本上已经到了行情的中后期。

所以,我自己还是打算继续守着中概,和丘经理一样成为等风来的那个人。

「丸子日报」(2023/3/22版):

中概及其亲戚们的最新进展

中概互联亏损-18.31%;恒生科技亏损-12.4%

提示:本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

还没有人回复,赶紧来抢沙发啦~