她理财 App

她理财 App

差了0.5%,少赚50万

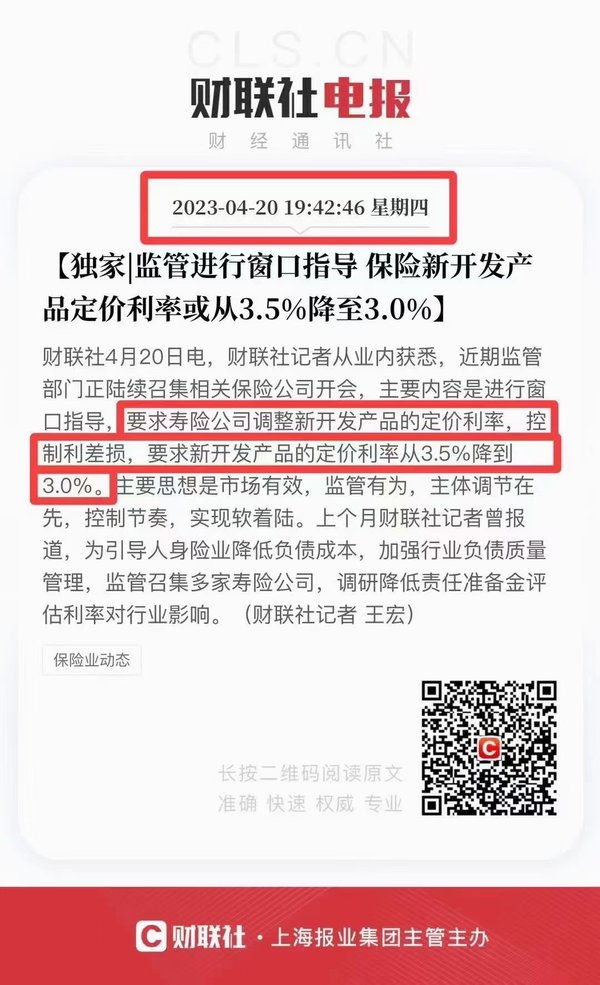

昨天财联社消息,监管正召集保司开会,要求新开发产品的定价利率从3.5%降至3.0%。

预定利率下调这事传了很久,现在看来快落地了。

预定利率从3.5%降低到3%,对我们最大的影响:

理财险收益变低,比如增额寿现在复利能接近3.5%,以后只有不到3%。

保障类产品涨价,比如现在买10万保额重疾只要1000块,以后可能需要1200。

不要小看这0.5%的差距,拉长时间来看,3.0%复利收益会比3.5%少赚很多。

以30岁女性,交费10年,每年10万,总投入100万为例:

金满意足3号长期复利接近3.48%;另一款产品长期复利可以超过3.1%。

保单第40年,被保人70岁时,金满意足3号irr达到3.45%,另一款增额寿irr接近3%,

两款产品的现金价值差额超过50万,3%复利的产品比3.5%的增额寿险,少赚了本金的50%。

再往后看,这个差距越来越大。

保单第50年,3%复利比3.5%少赚73万。

保单第60年,少赚了110万,比本金还多。

为啥要下调预定利率呢?

因为监管看到了利差损风险。

利差是实际投资收益和预计投资收益之间的差额,也是保险公司主要的利润来源。

我们交的保费里,保险公司会拿出一部分去做投资,预定利率可以理解为保险公司承诺的投资收益率。

保险公司卖的产品,预定利率是3.5%,自己实际投资收益率是4%,多赚的0.5%是保险公司的利差益;如果保司投资收益只有3%,那就成了利差损。

现在的市场环境大家心里都清楚,去年保险行业财务收益率还不到4%吧。

承诺给客户高利率,保司自己投资收益又跟不上,到期还必须按保单约定的利益刚性兑付。以后说不定还要倒贴给客户发钱,我要是监管我也害怕。

从去年开始就一直有产品被叫停,以前下架都是提前一个月就有小道消息。

现在有些产品当天上午通知今晚下架,主打的就是一个刺激,想买都不一定能买到。

不知道现在仅存的这些3.5%的产品还能坚持多久。

我预测增额寿会先受影响,年金险紧随其后,重疾定寿还能撑一撑。

有买长期险计划的姐妹,不管是想用理财型保险锁定收益,还是买健康险获取保障,都要关注下预定利率下调这个事,把握好上车机会。

以后产品的“性价比”要降低一个档次了。

推荐阅读:

还没有人回复,赶紧来抢沙发啦~