她理财 App

她理财 App

产品测评 | 增额终身寿险“金满意足典藏版”值得买么?

大家好,我是保险规划小助手![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

近期“定价利率将从3.5%降低到3.0%”的消息,让保险产品的关注度达到新高。

其实这两年高收益的理财险在监管压力下已经下架了不少,现在仅存的预定利率3.5%产品也即将全部和大家说再见。

在利率下行的大趋势下,想要财富安全稳健长期增值,理财型保险值得考虑。

比如增额寿险,除了基本的寿险保障功能外,它还有储蓄功能,通过现金价值锁定终身利率,用复利+时间的神奇效应轻松实现资产翻倍。

小助手今天要介绍的是一款预定利率3.5%的增额寿险——金满意足典藏版。

金满意足典藏版优势:

1、定价利率3.5%,在当下属于珍惜类产品

2、高收益,10年缴费收益第一梯队,长期复利接近3.48%

3、返本快,前期现金价值增长快,最快5年现价超过已交保费

4、门槛宽,总保费≤500万,仅1条健康告知,甲状腺结节、乳腺结节、肺结节、三高都能买

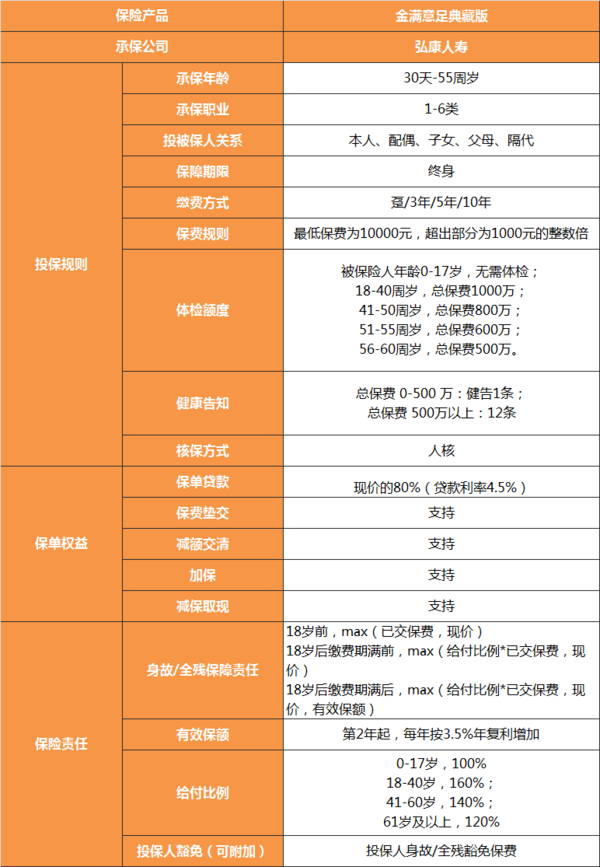

一、基本信息

金满意足典藏版保险责任很简单,保障身故/全残。

健康告知只有1条,承保1-6类职业,0-55周岁都能买,最低1万元起投。

支持隔代投保,保单贷款、减额交清,减保取现,功能很齐全。

它还可以附加投保人豁免责任,和重疾险里的“投保人豁免”类似,降低了投保人出事对被保人的影响,是很人性化的设计。投保人发生身故或全残,剩余未交的保费就不用再交了,保单的保障不变,不用考虑保单的续费问题。

二、保单利益

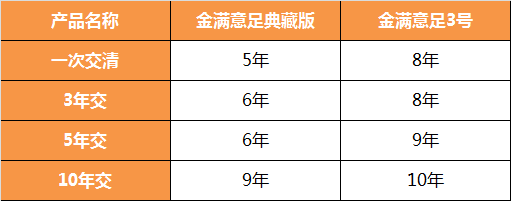

1、返本时间

金满意足典藏版返本时间快,10年缴费保单第9年即可回本。

不同缴费期,现价超过已交保费时间的都很快,相较同类产品更优。

趸交现价最快5年超过已交保费,3/5年仅需6年超过已交保费。

10年交版本第9年就超过了已交保费,钱还没交完,现金价值账户已经开始赚钱了。

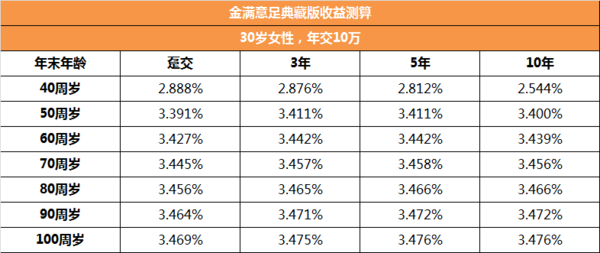

2、长期收益

长期持有年复利可接近3.48%,属于市场第一梯队产品。

以30岁女性投保为例:

60岁时收益率最高达到了3.442%,80周岁收益能达到了3.467%,最高能接近3.48%。

3、方案实例

增额寿险使用灵活,可以用作养老金储备、教育金规划或当做家庭备用小金库。

举个例子:30岁女性投保金满意足臻享版,用作养老的资金补充。

每年10万,交费10年,累计投入100万。

在交费第9年时,现金价值超过已交保费,从此开始办理减保或退保就不会有亏损。

到了60岁,保单现金价值超过200万,实现了本金翻倍。

从60岁开始,通过减保每年取出12万,每个月拿1万作为退休金补充。

如果一直领到85周岁,一共能取出312万,是已交保费的3倍多。

此时,保单里还有60万多可以增值。

如果还活着可以继续从里取钱,如果被保人身故,保单剩余现金价值会给受益人,还能给家人留一笔钱。

这些现金价值白纸黑字写进合同中,安全稳定,收益不受市场利率波动影响。

三、其他亮点

1、减保要求宽松

金满意足典藏版购买15个月后可以减保,每次最低100块起,暂时没有金额和次数的限制,对比其他产品要灵活很多。

虽然减保规则没有写进合同,以后有调整的可能,但是可以放心,保司不会不允许减保,即使不能减保也可以整单退保取出现价。

特别提醒下,多多版1年多以后就能减保,但在回本前取钱相当不划算,不建议用。

2、支持加保

金满意足典藏版支持加保,而且加保门槛很低,100元也能加保。

但需要注意,加保时需要进行健康告知,重新核保。

加保属于保全规则,后续可能调整,一般产品停售后不再支持加保,有闲钱、有加保需求的财蜜要把握好时间。

3、保单贷款

典藏版支持保单贷款,当前贷款利率4.5%(具体贷款利率以保司公布的为准)。

申请贷款时要求累计贷款金额本金和利息最高不超过合同当时现价的80%。

这个责任对保单持有者来说比较贴心,遇到急需用钱的情况,可以保单贷款用于临时的资金周转,正常还上贷款和利息,既不影响个人征信,也不影响保单的现金价值增值,一举两得。

在当下环境里,金满意足典藏版是比较优秀的产品,现金价值增长快,利益属于市场第一梯队产品,10年交费期限收益不错。

而且它的保全功能齐全,产品灵活性强,加减保宽松,加保目前无限制,减保条件也比其他同类产品优秀。

有长期攒钱规划的财蜜,可以考虑它。

金满意足典藏版需要通过顾问老师进行投保,想要购买或了解更多产品信息

还没有人回复,赶紧来抢沙发啦~