她理财 App

她理财 App

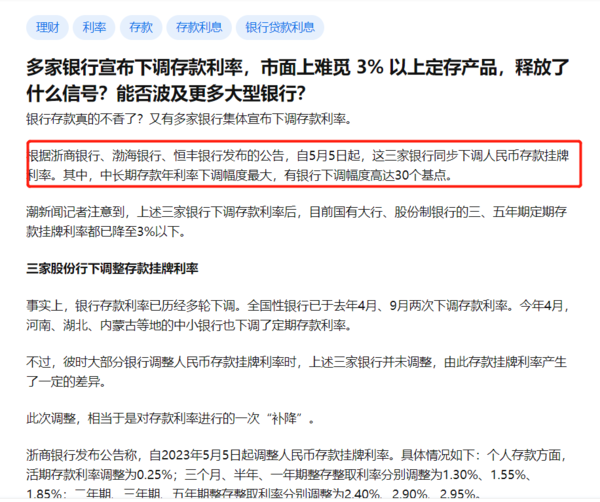

银行下调利率,一个月得上八百次热搜....

银行下调利率的新闻又又又上热搜了,![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png) 我都记不清今年多少次在某乎热搜榜上看到这类新闻了...可见老百姓啊 对钱袋子的事儿太敏感了~

我都记不清今年多少次在某乎热搜榜上看到这类新闻了...可见老百姓啊 对钱袋子的事儿太敏感了~

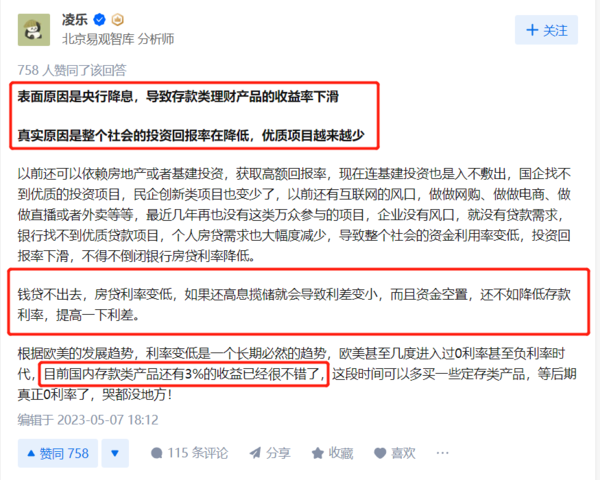

高赞第一回答,我觉得很中肯,这里贴出来大家看看:

图引用知乎答者凌乐

整个社会的投资回报率在降低,优质项目越来越少,银行也得赚钱呀,当银行都没那么容易赚钱的时候,肯定是压缩利率,所以不光存款,肉眼可见的其他投资品利率都在下降,这是趋势。

所以,谁能够锁定当前利率,利益确定,写进合同,那谁就是爸爸!![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

存款最多五年,安享盈最多两年,基金股票不说了,净值型不在讨论范围之内,没人敢把钱都梭哈进权益市场,那就剩储蓄险了,香。

这类产品可以让资产在未来很长的一段时间里,保持一个稳定且确定的增值幅度。

同时,通过功能性的设计,这类产品也可以通过规划现金流实现孩子教育金、家庭养老金的储备;甚至实现资产的隔离和定向传承,妥妥的理财好工具!

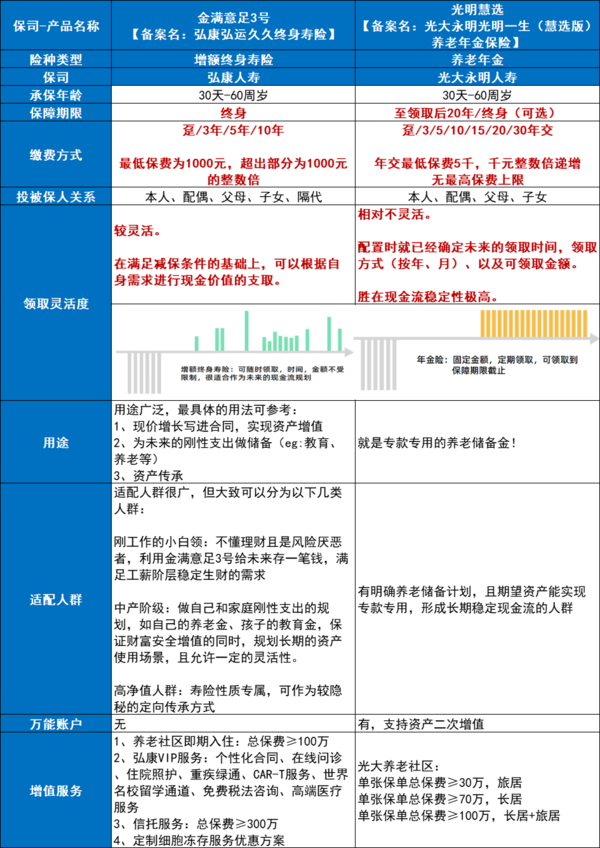

结合锁定利率、教育金和养老金规划的需求,这两款产品是目前市场第一梯队选择。

一个是增额终身寿——金满意足3号,一个是养老年金——光明慧选。

但市场是透明的,不同的理财产品,允许你存在传递滞后效应,但不允许你特立独行太久,利率下行的趋势咋可能波及不到理财险啊,所以,3.5%下架就来了。

这不,光明慧选就被“安排”上了,长期irr能突破3.5%,甚至能到4%。这不找刺激呢么!监管一看:就整你了...![[睡]](https://static.talicai.com/emoji/talicai/emot04.png)

两个产品,拉了个图:

金满意足3号灵活性强,适用人群广,对于不是那么明确未来资金用途或者有多种用途的人来说,买就对了。

既可以用作教育金规划,也可以实现定向传承、一定程度上实现婚前财产隔离、灵活养老。

产品还提供了多样化的增值服务,符合条件可以对接养老社区、信托、细胞冻存服务等等。

金满意足3号保单利益确实是市场第一梯队的产品,长期可以锁定超过3.47%的利率,双被保险人设计拉长几十年的增值期限,这些都可以打动我们。

光明慧选专注品质养老,专款专用。

光明慧选是目前市场第一梯队的商业养老金,适合有明确养老需求的人群。

光明慧选有终身领取和定期领取两个版本,前者活到老,领到老,后者领完20年养老金,如果人还在世,能再一次性领取10年养老金,合同结束。

如果在保证领取期间人没了,也会把剩余没领的钱给到家人。

投保光明慧选符合一定的保费条件可以入住光大养老社区,光大养老社区属于名声在外,不用多说,环境好,设施佳。

金满意足3号更适合倾向灵活性的人,有一笔钱不确定未来用途,或者有多种用途的朋友,稳定增值,未来利益确定,写进合同有保障。

光明慧选适合有明确养老需求的人,专款专用,给退休生活一笔稳稳的长期现金流,保障品质养老生活。并且养老金这块,产品相对比较少,这款又被这两天点名了,显然,没多少日子了~

还没有人回复,赶紧来抢沙发啦~