她理财 App

她理财 App

采访:三位财蜜的配置之道

这两年搞钱越来越难,基金股票动不动就亏,连稳健的银行存款收益都下降的厉害,很多人不知道把钱放哪里稳妥(老百姓攒点钱越来越困难了)![[伤心]](https://static.talicai.com/emoji/talicai/emot05.png)

所以,低风险持久收益的储蓄型“莫名”受到了大众追捧,小秘书抽空采访了三位买储蓄险的财蜜,给大家分享一下他们的故事。

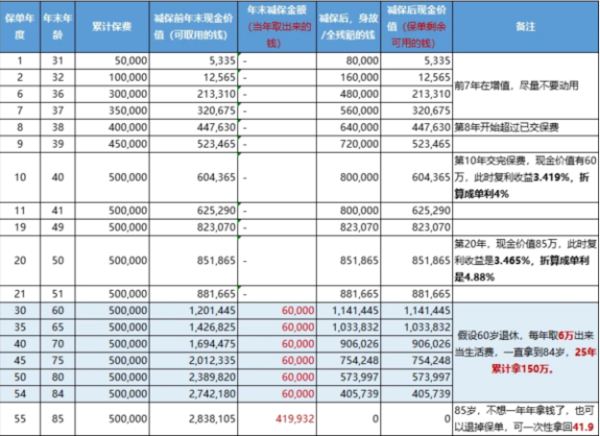

第一位财蜜的“养老规划”

这位财蜜给她对象买的是新品金满意足典藏版,完全是看中了它收益不错,还能锁定利率的功能,而且对领取时间也没有太多限制,这种产品不仅能搭配生活中多种场景,还能用来作为自己退休后的养老规划。

她的计划是每年交5万,一共交10年,如果中途没有需要用到这笔钱的话,那就让它一直放在保单里面稳稳增值。

顺便说一下,这位财蜜是想的老公是家庭的收入主力,这份保单先给他买上,还想等自己的定存到期后,再给自己也买一份2万交10年的金满意足,趁着两口子都有在赚钱的时候,多为之后的养老生活做考虑。

第二位财蜜的“存钱计划”

这位财蜜是个新婚女孩~结婚不久给自己老公配置,他老公今年29岁,因为平时花钱没有节制,基本都是月光,工作到现在都没存下什么钱,便想抓紧强制给小家庭存点钱。

她算了一下,30岁开始,每个月存下1250元,存钱的经济压力小,不会影响日常生活。一年下来就有15000元投到光明慧选,到了60岁退休,每个月能领到将近3800元。

30年,不知不觉就存下了45万,到60岁,这个养老账户,现价已经增长到61万,活到80岁,一共领了超过97万,如果选择保终身,只要活着,就能一直领。

所以趁着还年轻,有能力赚钱,拿出一部分钱去规划一下自己未来的养老金,让老年时每个月能够多拿点儿钱改善生活质量。也减轻一下孩子的负担。

如他们小家庭而言,少的这笔钱少抽几包烟,少去吃几顿烧烤,不会影响到正常生活,但能不知不觉帮自己存下一笔钱,已经非常满足了。

第三位财蜜的“育娃计划”

这位财蜜是去年底的时候,给她刚出生几个月的孩子买的金满意足臻享版(已经下架了),是给孩子准备一份特殊礼物。

按照她的计划,每年交5万,累计交10万:

从孩子16岁上高中开始,可以每年取2万出来当作学费或生活费,一直取到24岁,总共拿了16万。

25岁孩子研究生毕业,可以取20万出来当作创业资金,不创业的话,也可以作为初入社会的租房、买车等资金。

28岁孩子结婚,可以取50万出来当嫁妆、买房的首付等。这时保单里还剩16万多,还会继续增值。

如果后面一直不用,到60岁时有49万,可以退掉它一次性把钱拿出来,当作养老金的补充,趁着身体健朗的适合好好享受自由的退休生活。

至于为什么,她的解释是这样的:

“既然是给孩子将来准备的,那这笔钱首先得保证确定性,其次则是长期回报不能太低,毕竟我的孩子才出生,要用钱至少得等到它上高中才能用到,这笔钱放在银行十几年,按照现在的利率,肯定是不行的”

对她而言,这产品收益可确定性强,收益也不错,长期持有达到年化复利3.49%,也支持“减保取现”,完全满足了她的需求。

跟这几个财蜜聊完,其实小秘书挺开心。

之前在介绍理财类保险的时候,很多人喜欢拿它的收益和投资股票基金,这种高风险高收益的投资做对比。

如果大家都是这个想法,那证明我没把这款产品的功能介绍清楚。

毕竟最大的优势在于,收益可确定性强,长期锁定不错的收益,能实现资产的稳定增值,也相对灵活。

所以,如果大家把眼光放在了“稳健理财”、“收益确定”、“未来规划”表示我没白讲。![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

最后还是要提醒下,前两天光明慧选闹得人心惶惶,3.5%时代显然已经摇摇欲坠了![[晕]](https://static.talicai.com/emoji/talicai/emot16.png) ,所以大家如感兴趣,有什么问题都尽管问,私信我,文末留言,或者点红字预约顾问,都OK!以后新品不会有这么高的利率了,趁着这次给自己一个了解这款产品的机会。

,所以大家如感兴趣,有什么问题都尽管问,私信我,文末留言,或者点红字预约顾问,都OK!以后新品不会有这么高的利率了,趁着这次给自己一个了解这款产品的机会。

还没有人回复,赶紧来抢沙发啦~