她理财 App

她理财 App

太过自由的钱,往往留不住

朋友今天超级开心地和我说,她有一笔“意外之财”。

她查了自己的公积金,账户里钱还挺多![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

我一直把公积金算作存款,和我朋友聊完,才发现真的有人不关注自己每月公积金扣多少。

朋友的理念是,实发到手的钱才是自己的,什么社保公积金瞅一眼工资条完事,没打到卡上不能花的钱等于没有。

现在,这些每月被忽略的、不能自由支配的公积金,反而给了她一个大惊喜。

流动性是攒钱的天敌,太过自由的钱,往往留不住。

随时能取的钱,存的时候想得挺好,不到万不得已绝不动用。

结果遇到亲戚朋友借钱,江湖救急很难拒绝;或者被生活爆锤时,奖励自己一个包包安慰下受伤的心灵,一点儿不过分。

生活处处充满消费主义,想存下钱,就是要强制储蓄。

每年存一点儿闲钱,坚持5年10年,期间完全取不出来,等能取的时候会发现,这笔钱已经不少了。

比如,用金满意足典藏版攒钱

30岁开始存,每年2万,攒10年,一共投入本金20万。

到40岁时,账户里有24万;

到45岁时,账户里有接近30万;

到55岁时,账户超过40万,资产翻倍;

到60岁时,账户里有近50万;

到了81岁,20万变成100万。

拿到钱就想花,还希望能攒下钱,增额寿值得拥有:

1)强制储蓄

存款国债可以提前支取,不会损失本金,只是少拿一些利息。

买增额寿险,前几年现金价值小于本金,提前取钱要承担本金损失,这就强制我们把钱存下来。

增额寿的回本期不短,回本快的产品要5-6年,回本慢的要9-10年。

所以,存进去就别惦记着短期内取用啦,等10年后再来收获惊喜。

2)锁定利率,复利计息

目前存款、国债这些无风险产品的利率在3%左右,之后还要往下降。

增额寿可以锁定长期收益,对抗利率下行的风险。

它的现金价值白纸黑字写在合同中,在投保时就可以知道未来能拿多少钱,这些收益是确定的,不会因为之后的降息或负利率而改变。

收益比较好的增额寿产品,存10年左右复利能到3%,长期持有复利能接近3.48%,这可是利滚利啊,折算单利会更高。

3 ) 安全性高

强监管,有兜底。

就算保险公司倒闭了,人寿保险合同也会转让到其他保险公司,正常履行合同义务,不影响我们取钱。

对保险公司安全性感兴趣的,看看这篇:这家保险公司破产了

当下值得买的增额终身寿险,我推荐这两款。

1,金满意足典藏版

每年攒1万块及以上,不确定什么时候用钱,选它。

典藏版回本时间相对较快,3年/5年交6年回本,10年交第9年回本。

收益比较均衡,不管是前二十年需要用钱,还是打算攒到六七十岁当养老金,收益都不低。

10年缴费收益有优势,适合用作长期攒钱计划。

2,金满意足3号

每年1000就能买,低门槛攒钱神器,双人投保收益更高。

计划持有20年以上,选金满意足3号会更好。

它前期现价增长不如典藏版高,但是从20年左右开始,就能反超典藏版了。

金满意足3号还有双被保人设计,很特别。

有孩子的话,可以妈妈跟孩子一起买,收益比单人投保高。

既是给自己准备的兜底小金库,又能当作给孩子的存钱罐,一张保单两代人都能用。

在妈妈身故后,这份保单由孩子继承,保单现价继续复利增长,相当于帮孩子也锁定了一个近3.5%利率终身利滚利的账户。

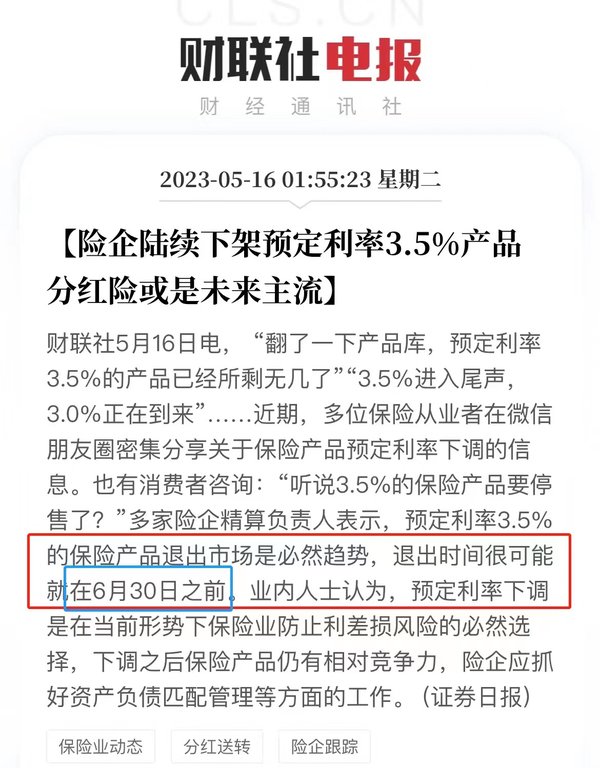

预定利率3.5%的保险产品必然会退市,今天看到消息,退出时间可能在6月30日之前。

这批产品全部下架后,以后能买到的增额寿,收益不会高于3%。

从存款到国债到保险,这是都要进入2时代啊...

还没有人回复,赶紧来抢沙发啦~