她理财 App

她理财 App

婚后家庭规划,4个表格全搞定

我们小家几乎所有资产等相关的东西,都放在一个表格里,为了方便随时查看,选择了放在在线文档,感觉还挺不错。

包含4方面:年度小目标、家庭资产、收支结余表、家庭保险表。

一、年度小目标进度表

像存钱小目标,买车、旅游、加薪等,这一个年度自己觉得比较重要的大事,都可以放在这里。

大概长这个样子:

其实很简单,就是把重要事情放上去即可。每月盘一次并做记录,其他的项,当月有的就记上去,没有就空着。

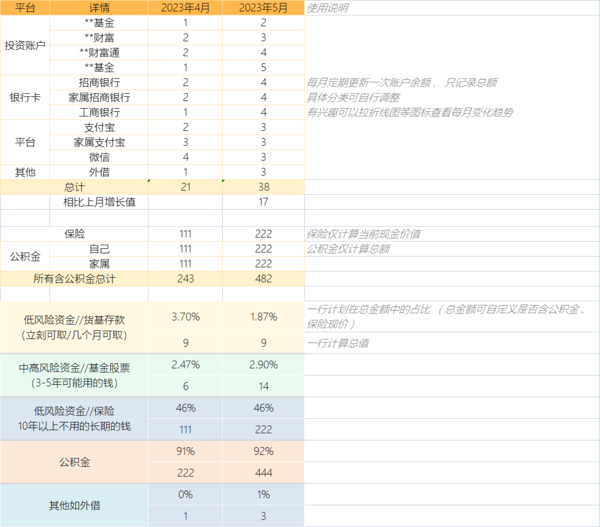

二、家庭资产表

这个比较重要:

第一个部分,是把小家所有的资金所在都记录下来,具体我是按账户来的,包含基金账户、银行卡、支付宝等平台,还有外借款项。

只记当前账户总额,比如A账户,这个月跌了之后只剩1万,那就记1万,下个月涨到1.2万,就记1.2万。如果是银行卡余额,会先扣掉信用卡欠款。

记录之后下面出现了第一个加总,这就是我们所有现金类资金的总金额。

再往下,记录的是储蓄型保险的现金价值和公积金,分开是因为它们不能像其他资金那样随时可以取出来,基本日常是不会去动的,但又确实是一笔可以变现的钱,所以单独记录。

这里出现了第二次加总,包含前面的各个账户的资金加公积金、保险这些的总金额。

最后一个部分,是把前面这些不同类别的资金,按风险等级、时间做了汇总,算出各项的资金量,以及在家庭资产中的占比。

占比可以帮我们查看,现在的配置是否合理。比如我们家风险承受能力很低,结果发现股票基金等中高风险资金占了60%,那就是不太合理的。

同样,如果我们的钱只有活期和3-5年的,没有更长周期,那我觉得也不太合适,因为几年内的钱很可能因为买车、买房等全部花掉,而到那时候万一有其他的需要比如孩子上学等,就搞不过来了。这些钱如果不提前准备,可能也会因为存款利率等降低,届时也买不到什么利率不错的稳健产品。

除此之外,因为是用表格的形式,想要做一些透视、折线图等看资金的变化也很方便,这个大家可以自由发挥。

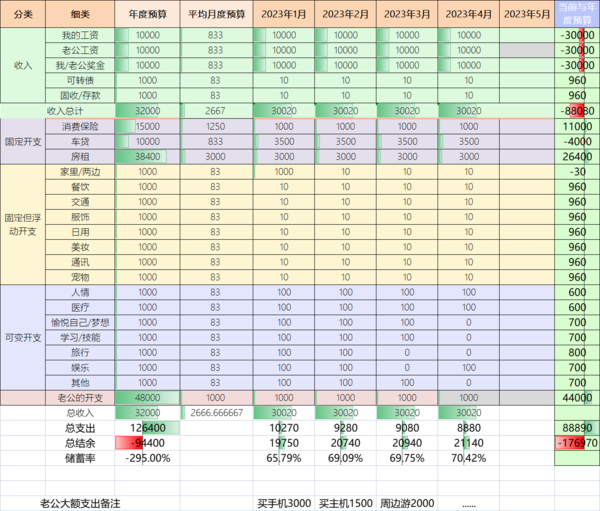

三、收支结余表

用于记录年度和月度的收入、支出、预算、结余。

收入部分,区分三类,一个是固定的工资收入,二是奖金绩效等,三个是其他。

支出部分,分为固定开支(比如每年确定的保险费、房租、车贷),固定但可浮动的开支(包含吃喝拉撒等维持生活所必须的开支),可变开支(包含人情、医疗、学习、旅行等,可能有也可能没有)

另外,因为我只记录自己的开支,老公只是每个月有个大概的花费金额给我,所以还有一项是老公的开支,他这边如果有大额的开支,就记在下面备注那里,以防忘记该月到底因为什么而导致账单有较大的波动。

到最下面就是总收入、总支出和结余的情况了。我个人的结余率可以到70%甚至80%,两个人的小家庭可能平均在50%左右,拿年终奖等时候会高一些。

需要说明的是,我每周都会用APP记账,已经记了四五年,也会更关注全年的收支情况,所以在表格的第3、4列加了一个年度预算/月度预算作为参考,最后一列则是预算与实际收支的差值。

因为很多支出其实没法用月度预算来解决,比如有些人一个季度交一次房租,还有保费也可能是一年一次分散在各个月份,会导致某个月份的预算波动大,容易让人觉得进度不正常。

四、家庭保险表

记录每个家庭成员的具体保障、交费金额等所有跟保险相关的东西。

前面是手动制作的缴费日历,我觉得会直观一点,因为经常上来看,也不容易忘记缴费。其次就是全家人保费的金额、全年支出。

下面就是每个人的具体保单情况,比如我自己有4份保单,他们的缴费日期、保单号、保障内容、客服电话、保险公司等,都直接记录在这里。

不怕忘记,也不用担心家属不知道,因为他也可以直接上来看。

经常有朋友问我买了什么保险、怎么做保单管理,我就会直接发这个模板。

除了保障类产品外,我们还买了一些储蓄型保险作为中长期储蓄。

具体有哪些产品、买来是想干嘛、每年缴费金额是多少、怎么去用,以及当前投入金额、现金价值等,都会做记录,不过因为现价这种基本每年才会变一次,变动频次不会太高,要是额外投了钱进去就需要更新。

以上就是我自己的一些资金、生活规划习惯~小她里面大神多,欢迎一起交流![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

抄袭了一下😉

不好意思姐妹,没注意看留言,现在才看到,这个是模板链接: https://pan.baidu.com/s/1HhSsHpQAUWynp2QMIYGBgw?pwd=2234 提取码: 2234