她理财 App

她理财 App

别想指望谁来帮你养老

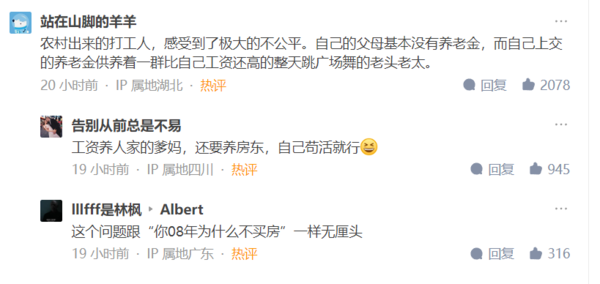

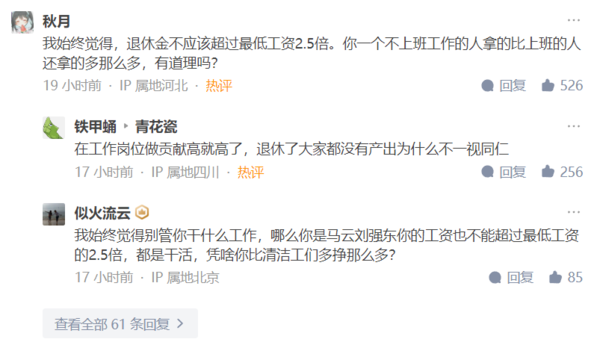

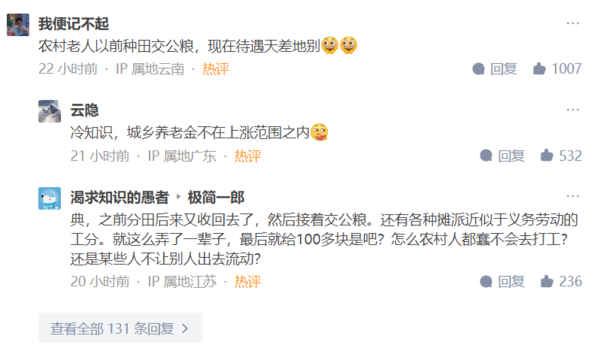

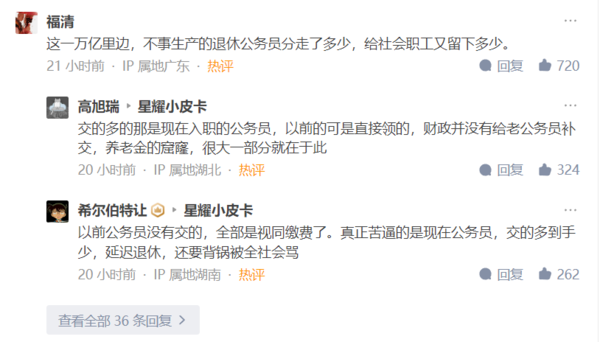

昨天3.8%的养老金上涨新闻出来之后,网上炒的好凶,其实往年一直都在涨,起码涨了快二十年了,今年还是涨幅最低的,往年都是4%多 5%多,但可能今年大环境太差,让年轻人满腹牢骚,一边是年轻人失业率破20%,一边是退休的体制内老头老太太继续涨退休金。年轻人都快薅秃了

随便粘几个热评,不代表个人观点,大家看个乐呵~

事实上,养老金增长是跟经济增速挂钩的,我国经济增速在逐年下降;另外还要考虑领养老金的人数,老龄化人口越来越多,但是供养养老金的年轻人数量却在下降。就现在这个增幅递减速度,也不用到我们退休时,再过十年八年的,估计就不涨不跌了,再往后,就祈求不要下降的太多吧!还真的可能没有养老金可领。

作为70后、80后要从现在开始就要想好自己老年后的收入问题。未雨绸缪,今后养老看样子还是要靠自己啊。

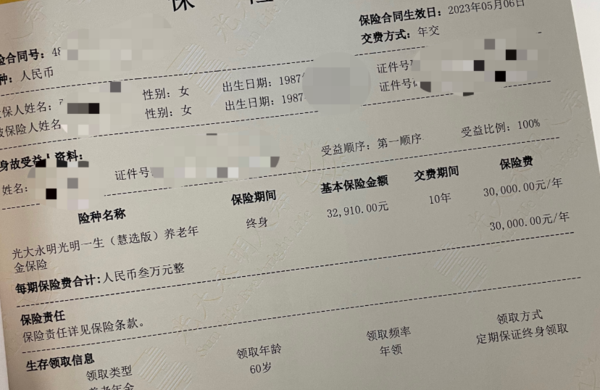

这两年对环境的感触 让我变化最大的就是保险,刚开始接触的时候,特别抵触,尤其是储蓄险年金险这类,我觉得很鸡肋。又遇到去年换工作,本身收入有很大波动,承担不起更多的保费。所以给自己设定要勉强配置的保险只有意外险医疗险,直到年后才去逐步添加重疾险。

比如什么年金险增额寿险,太贵了,买不起。包括成立家庭后,很长一段时间,很抵触年金险,主要还是家庭各项开支,觉得不足以支撑。

随着今年开始收入稳定,也有了持续进项的副业,其他该有的健康保险都已配置了一圈。同时前两年买的银行存款都陆续回款了,新的存款都没眼看,利率下调的厉害,简直就想白用你的钱,慢慢觉得年金险,能够长期锁定利率,是不错的固收类产品。顾名思义,就是风险不那么大,但是收益又还算可以的。买年金险,也是势在必行了。

现如今养老金涨幅都在下调,那其他啥理财产品可还有靠谱的?趁着保险白纸黑字能固定,早早先备上了。

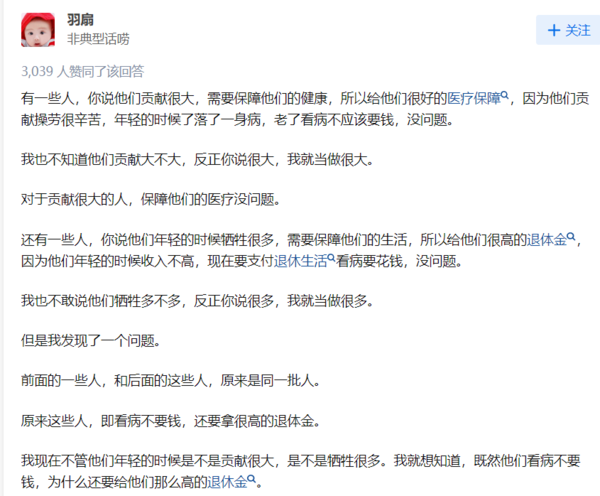

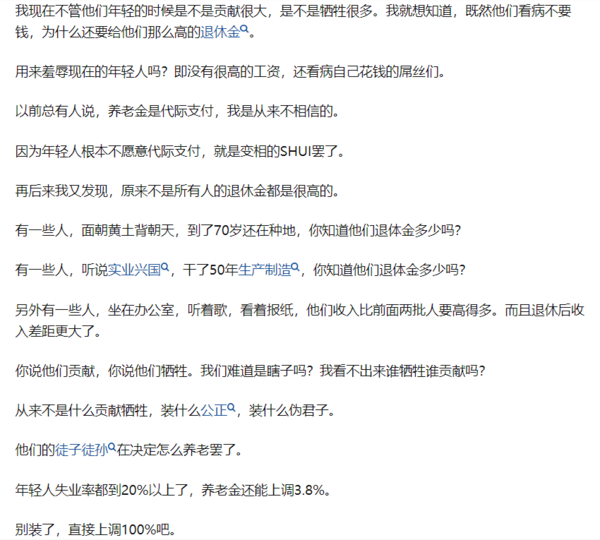

最后,再帖一个挺有意思的评论:

还没有人回复,赶紧来抢沙发啦~