她理财 App

她理财 App

近期热门理财险,应该选哪款?

最近私聊来问理财险的人比较多,今天来盘点下热门产品。

文章较长,分为三个部分,姐妹们按需阅读:

1、应该买养老年金还是增额终身寿险?

一

买年金险还是终身寿?

省流总结:

只考虑养老,想要终身有钱拿,选养老年金。

有多种需求,不确定用钱时间,选增额寿险。

从以下维度来对比:

1)现金流

年金险能提供终身现金流,活多久领多久,保证活着就有钱用。

增额终身寿取出的钱是保单现金价值,保单现价虽然会一直增长,但如果取现金额高或者寿命很长,可能会出现人还活着,保单现价已经取完的情况。

2)收益率

年金险收益前低后高,投保后30年,年金IRR还未到3%;

活得越久收益越高,到80岁收益可能超过3.5%;

目前一些按照3.5%定价年金险,收益最高能突破4%。

增额寿收益更均衡,投保后20年左右IRR达到3.4%;

往后收益率也会增长,但最高不超过3.5%。

3)灵活性

年金险的领取时间、领取金额是确定的。

选了从65岁开始领钱,那未来就不能提前到55岁开始领;

领取金额是按合同约定来给,按月或者按年发钱,不能多领也不能少领。

增额寿一般对减保取现时间不做限制,回本后即可减保。

目前多数增额寿的领取金额会有20%的限制,但影响不大,自由度还是高于年金险。

如果中途急需使用一大笔钱,增额寿可以随时全部取出。

灵活性是双刃剑。

年金险的不灵活,让它能确保这笔钱是给自己养老用,不会被提前支取。

有很多新闻报道过老人的大笔钱财被骗,养老年金细水长流的领取,确保了对金钱的把控,即使当月被骗,反应过来后下个月和以后的钱还能保住。

增额寿够灵活,能作为资产规划工具满足不同需求,一张保单能当家庭备用金、孩子的教育金、也能当养老金,但是如果单从养老角度看,这笔钱可能还没到老年就已经被我们用完了。

所以,在犹豫选年金还是增额寿时,比起收益我更倾向考虑用途。

为自己准备养老钱,选养老年金。

没想好这笔钱用来干嘛,大额备用金养老金全都要,可以选增额寿。

二

省流总结:

想要领取金额多

家族有长寿基因,自信能活过80岁,选星海赢家(计划二)

看重养老社区

中端养老社区,性价比高,选光明慧选,总保费30万可获得旅居权。

追求品质养老,想入住高端养老社区,选星海赢家。

详细对比:

1)每年领取金额

星海赢家(计划二)完胜,领的最多;

2)保证领取金额

光明慧选和星海赢家都有保证领取,可以理解为一定能拿到手的钱,相当于保底收益。

如果刚领了几年钱被保人去世了,保险公司会把保证领取期内剩余没领的钱一次性给受益人。

比如,买光明慧选终身版,60岁开始领钱,61岁去世了,只领取了一年,那剩下19年没领取的钱保险公司会一次性给家人。

保证领取金额:

星海赢家计划二,55/60/65起领保证领取15年,70岁起领保证领取12年。

星海赢家(计划二),虽然每年领取金额高,但是保证领取期间短,保底收益低,如果遇到早逝的情况,它能拿到的钱是最少的。

3)IRR

表里只算了领取年金的收益,所以前期收益都不高。

如果领取到70岁选择退保拿现价,或者身故一次性给付剩余年金,收益能超过3%。

年金险是越长寿收益优势越明显,过了85岁之后irr能超过3.5%,90岁时复利能到3.7%以上。

4)投保规则

光明慧择5000起投,保费要求相对低一点,承保1-6类职业。

星海赢家1万起投,承保职业1-7类,没有健康告知,因为健康问题买不了其他养老金的,可以选星海赢家。

两款产品都可以关联万能账户,保底利率3%。

5)养老社区

光明慧选,对接光大中端养老社区,覆盖的城市比较多,总保费达到30万元以上可以享有旅居权。

星海赢家,对接高端养老社区,保费要求比较高,目前是最低总保费达50万可以拿到入住函。

光明慧选适合预算有限想存养老金、想低门槛入住高性价比养老社区的人。

星海赢家适合想要领取金额高、对预期寿命有信心或追求高端养老社区的人。

星海赢家选计划一还是计划二,不用太纠结。

因为在开始领取前,计划一和计划二还可以灵活切换。

投保时可以先选计划一,等快到领取时间,觉得身体情况不错,可以变更成计划二。

三

省流总结:

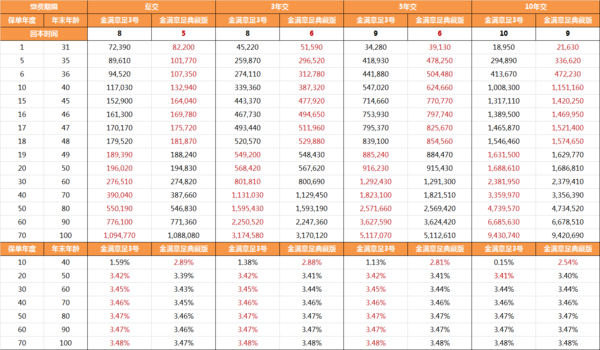

想要5-6年回本,投保前18年用钱,比如给孩子存教育金,选金满意足典藏版。

接受8-10年回本,投保18年后用钱,比如给自己攒养老金,选金满意足3号。

金满意足支持双被保人,两个被保人收益更高。

详细对比:

1)现金价值

两款产品的现金价值&收益,差距很小,长期收益都能接近3.48%。

irr基本只差0.01%,存100万现金也就差几千一万。

金满意足典藏版,前期更有优势。

回本时间更快,趸交5年回本,3年/5年交第6年回本,10年交第9年回本;

投保前18年现金价值更高,保单第10年的时候IRR能超过2.8%,此时典藏版的IRR只有1点多。

金满意足3号,18年后有优势。

2)投保门槛

两款产品的健康告知都比较宽松,大多数人都能买。

金满意足3号,保费要求更友好,1000元就能买;

金满意足典藏版,门槛稍高,1万元起投。

3)减保规则

在减保方面,金满意足典藏版目前更有优势。

金满意足典藏版,无20%保额限制,可以保司公众号进行减保操作。

金满意足3号,保单生效5年后可申请减保,年度累计减少金额不超过生效时基本保额的20%,支持公众号办理减保。

特别说下金满意足3号,支持双被保人投保。

被保人可以选择妈妈+孩子,或者妻子+丈夫,投保时选择双被保人的收益会比单被保人高一点。

最后,做个风险提示。

理财险的回本期不短,放进去的钱要做好至少10年不动的心理准备。

选择投保方案考虑自己的交费能力,工作不稳定尽量缩短缴费年限,或者减少保费金额。

这两年我看到了一些因为投保人无力支付,被迫断交退保的保单。

本来是想好好攒钱,最后反而损失一笔,很可惜。

买理财险,是用闲钱从容攒钱,不要让保费成为负担。

还没有人回复,赶紧来抢沙发啦~