她理财 App

她理财 App

小目标可以补仓了,补不补呢?

最近我们费了一些力气,终于把小目标的补仓功能上线了,随着市场的回落,我们也发布了第1次补仓建议。👉小目标第1期补仓建议

财蜜们可能有些疑惑,我们详细说一说。

大家最先想到的问题可能是,补不补呢?

其实不补仓是完全没问题的,无需有负担。

因为,我们是按照不补仓去管理小目标的,不管大家补不补,我们都会认认真真、负责任的管理每一期小目标,还请放心~

补不补呢,出发点还是考虑手里有没有充足的钱继续投入到权益市场,如果你手里并没有更多的钱适合投入到权益市场,那无需把短期的、不能承受风险的钱拿来补仓。

不过这样,你一定会很担心,不补仓万年都回不了本怎么办?

按我们在市场里摸爬滚打10多年的经验,目前大A从高位已经跌2、3年了,很可能要迎来上升期了,只是我们不能确切的知道是哪一天。

说个最糟糕的例子,2007年大盘6000点很多人买了基金,到2015年也早已回本了。在3700点入市买的基金,回本肯定比6000点要有希望得多,再说我们还在积极调仓管理,不过确实要耗一耗时间。

如果你规划好了资金可以持续投入,但对补仓的作用又有一些困惑,那我们来具体聊聊。

目前,我们浮亏最多的小目标是接近-30%(截至2023年5月25日),能减轻亏损并尽快回本的有效做法是:摊低买入成本。

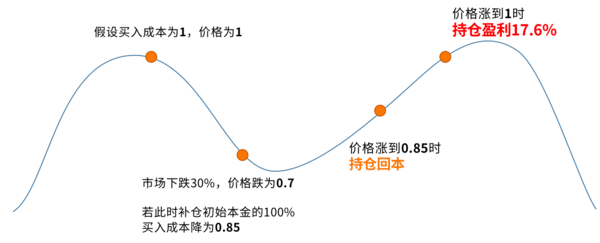

假设我们在高点买入的成本是1,现在的价格大概是0.7(因为跌幅是-30%)。

如果在这时候以0.7的价格继续买入1份原始本金,那两份整体的买入成本是(1+0.7)/2=0.85元。

那0.85元的成本,相对现在0.7元的价格,亏损一下子会从-30%变为-17.6%,将近少了一半。

如果我们很幸运,补仓后市场就回暖上涨,价格又回到0.85元,虽然还没回到最初的高点1元,但此时我们已经回本了!

如果市场继续上涨,终于回到了当初的高点1元,此时我们已经赚了17.6%!

这就是补仓摊低成本带来的作用。用一张图来表示的话,它是这样:

补仓的效果示意

(图片仅作示意,不代表市场实际走势)

从本质上讲,补仓有没有效果,取决于被补的产品未来是不是能涨起来。如果产品波动虽大,但趋势向上的话,肯定是很值得在低位补仓的。

小目标未来能涨起来吗?

我们看看沪深300,它在过去20年里一轮一轮的从低谷都能爬起来又创一个新高,中枢位置还在不断抬升。所以如果我们买的是沪深300,我们应该会有信心补仓涨回来,对吧?

而小目标呢,大概是一个加强版沪深300。从小目标2018年成立以来,累计跑赢沪深300指数26.04%。沪深300能涨回来,增强版是不是也值得期待?

(数据时间范围:20180207-20230525:收益率说明:跑赢沪深300数据是根据所有期小目标的平均收益计算得来,该结果与用户持有的单期小目标收益有所差别。)

给一点点信心。

另外,补仓得有规划来,不能盲目一下补很多。

未来的市场是不确定的,没人知道A股在接下来是突然大涨,还是继续低位震荡几个月,或者继续下跌多少幅度。补仓不是灵丹妙药,一补就会起来。如果补了市场还在低位震荡很久,也仍需要足够的耐心,而且要有持续应对的能力。

因此,我们也有2个原则:

原则1:市场处于相对低的位置。根据组合策略,该期持仓中有多只基金近期出现买入信号。

原则2:每次建议补一个比例(如第一次是15%-30%)。

具体的参考我们的补仓服务。

除此之外,你可能会担忧,补仓跟调仓打架了怎么办?

补仓和调仓都是管理团队在一起跟踪的,一般来讲,短期适合补仓的位置都偏低,而调仓多半是有一些方向过热要卖出了,这俩不太可能会一起出现,即使出现管理团队也会控制。

另外,你也可能会担心,补仓补到一些基金去,后续调仓是不是就没用了?

可以类比下补仓买入单只基金,它是一个组合,我们会看持有收益进行补仓,但实际上它底层是数十个股票,每时每刻基金经理可能都在买进卖出,但这无妨把它当成一个整体来进行补仓。

投顾组合也一样,它底层是10来只基金,但它是一个组合。我们的补仓也可以把它当成一个整体来看待,在它的低位补就行了。

补仓+调仓可能并非想象中的冲突,也很可能会起到加强作用。

最后,希望大家根据自己的情况参考补仓。不管补不补,我们都会认真负责的把小目标管好。

更多的细节问题,我们准备了一个问答合集可以查询👉小目标补仓功能的一些疑问,当然也可以随时咨询小秘书。

我们一起争取早日达标!

基金销售和投顾服务由盈米基金提供。

基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。过往业绩不代表未来表现。市场有风险,投资需谨慎。投资者应自行阅读相关法律文件,自行做出投资选择。详情见《投资顾问服务风险揭示书》。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金投资组合策略为其他客户创造的收益,并不构成业绩表现保证。市场有风险,基金投资需谨慎。

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,市场有风险,投资需谨慎。

还没有人回复,赶紧来抢沙发啦~