她理财 App

她理财 App

利率4.5%,五年后要用的钱可以放这里

结算利率4.5%,保证利率3%,复利计息。

这收益早两年大家是看不上的,然而在存款利率破3的当下,保底利率3%的「万能险」成了香饽饽。

果然,没有一个人能逃脱真香定律。

今天来聊聊万能险。

万能险可以理解为,在保险公司开了一个“理财账户”。

我们往里交保费,保险公司拿着保费去投资,然后把本金和投资收益返回到账户中,我们可以随时从账户里取钱。

万能账户的投资比较稳健,而且,就算保司投资亏损,我们也不会亏。

它的收益构成:

1)保底收益

保证利率写进合同,保证利率越高越好,现在一般是2.5%~3%。

这部分收益是保险公司承诺一定会给到我们的,不管以后市场是什么行情,账户利率都不会低于保证利率。

2)浮动收益

结算时的实际收益率,和投资环境有关系,保司投资收益高的时候,我们也能获得更高的利息。

前几年很多万能账户的结算利率都在5%以上,现在也是一路走低,目前比较高的利率在4.5%左右。

万能险可以当做一个最低利率3%的活期账户。

我们往里存钱时,会收一笔初始费用,大概1%~2%;

有的万能账户会在5年后,以奖励金的形式,把扣掉的初始费用返还给我们。

前5年取钱,一般会收1%~5%的费用,从6年开始就不再收费了。

所以,要是有一笔闲钱5年之后才会用到,万能账户可以作为一个选择。

锁定最低3%利率,5年之后取钱没有手续费,想存也能继续存,最长可以存终身。

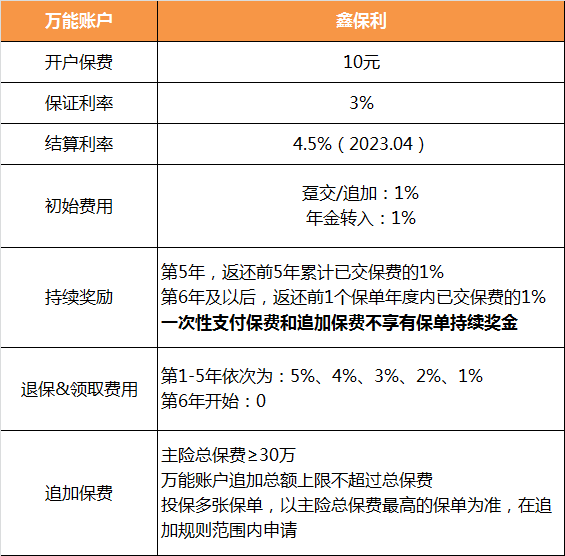

1)光明慧选

可以附加的万能账户是「鑫保利」,保底利率3%

详细规则:

光明慧选万能账户的门槛有点高,需要主险保费至少30万。

比如,每年交3万,交10年,就可以附加鑫保利。

等过了主险犹豫期,立马能往万能账户里存钱。

存入金额有限制,最高不能超过保单总保费。

比如,主险总保费30万,那鑫保利最多也只能存入30万。

鑫保利万能账户追加是限时限量。

追加时间截止到今年6月30日,还剩一个月。

全市场的额度只有1个亿,用完了就不能买了。

有需求的姐妹,尽早下手,先到先得。

鑫保利目前结算利率是4.5%,我看了下它20年、21年的结算利率也一直是4.5%。

看着还是比较稳,但是大环境咱们心里也有数,希望4%以上的收益能持续久一点吧。

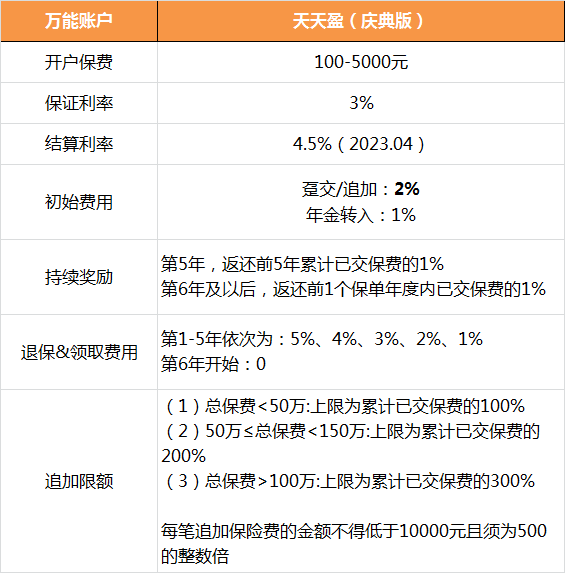

2)星海赢家

可附加万能账户「天天盈」,保证利率3%

详细规则:

星海赢家万能账户没有保费门槛限制,不管买多少养老金都能附加。

万能账户天天盈的存入限额分为三档:

总保费<50万,存入金额上限等于累计已交保费

50万≤总保费<150万,可存入金额是2倍已交保费

总保费≥150万,可存入金额是3倍已交保费

举个例子,

每年交5万,交10年,总保费50万。

在交完首期2万保费后,就可以往万能账户里转入4万。

天天盈目前追加没有时间限制,单次追加金额不低于1万。

可以在保司官微自助追加:复星保德信人寿-自助保全-简易保全-追加保费。

这两个万能账户是年金型的,对每年取用金额有限制,不能超过已交保费的20%。

如果20%不够用,咱们可以办理退保取出全部现价。

在前五年领取都有手续费,手续费依次是5%、4%、3%、2%、1%。

前三年取出,赚的收益可能都抵不过扣的初始费用+手续费。

所以还是安安心心等五年之后吧,就当攒了个五年期的存单。

保底利率3%,短期还能吃一波4%以上的利息,在现在的行情下,这个收益挺香的。

不过,现在多数万能账户都需要先买主险才能附加。

不太建议为了万能账户去买主险。

毕竟还是有一些不确定因素,比如,能不能一直追加保费?收益会不会降低?

最近刚好要买年金险,又有中期存钱需求的话,可以考虑附加上万能账户。

花百十块钱先占个坑,给自己攒养老钱,顺便多一个有保底、高收益的投资机会。

现在这种保险很适合存养老金的![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)